減損処理の意味を正しく理解すれば、経営者・投資家などそれぞれの立場にあった正しい判断につなげることができますよ。

減損処理の概要

減損処理とは、資産の収益性が低下して投資資金の回収が見込めなくなったときに、回収可能と判断できる金額まで資産の価値(帳簿価額)を下げる会計処理のことです。そして、この会計処理に伴う損失のことを「減損損失」といいます。

企業は事業を拡大するために、投資額以上の儲けを将来得ることを見込んで投資(固定資産の購入)を行います。しかし、投資はいつも成功するとは限りません。需給バランスや競合状況などの事業環境の変化により、当初想定していた儲けが得られず、投資額を回収できないこともあります。

このように投資の損失が見込まれる場合には、財務諸表に反映させる必要があります。具体的には、資産価値の減少分を「減損損失」として損益計算書に費用として計上します。一方、貸借対照表では、固定資産の帳簿価額が減損損失分だけ減額します。これにより固定資産の帳簿価額が将来見込まれる回収額に見合った金額となります。

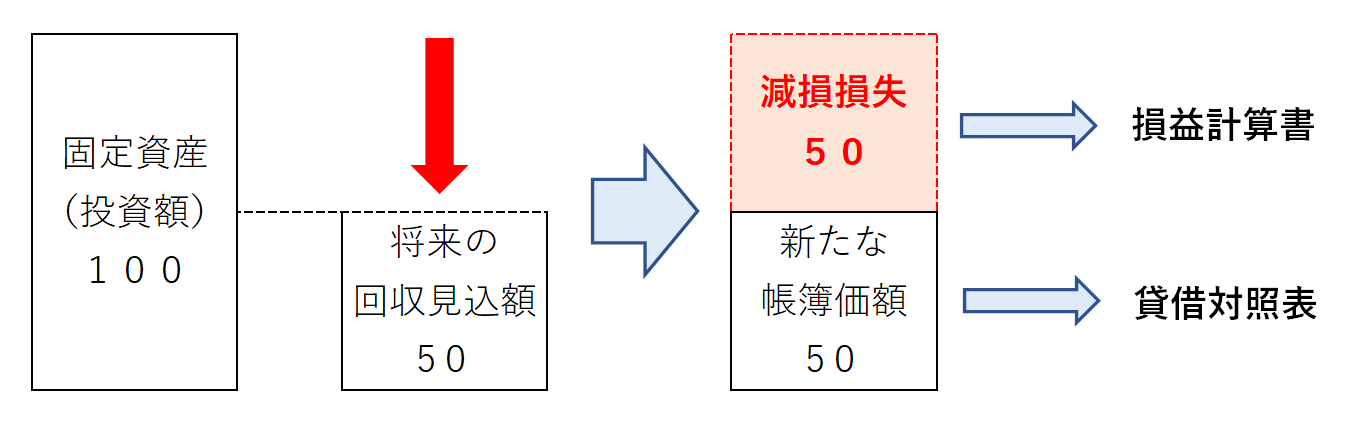

例えば、固定資産を100で購入したが、事業環境の変化により将来見込める回収額が50まで低下した場合には、減損損失として50を費用計上し、固定資産の帳簿価額は50に減額されます。

減損損失の会計処理

減損損失は、企業会計審議会の「固定資産の減損に係る会計基準」により会計処理の方法が定められており、減損処理の対象となる資産は次の3種類に限定されています。

減損会計の対象資産

- 有形固定資産 : 建物、土地、機械装置、建設仮勘定など

- 無形固定資産 : 借地権、特許権、のれんなど

- 投資その他の資産: 投資不動産、長期前払費用など

なお、他の会計基準に規定されている資産は減損処理の対象外となっており、各会計基準に定められた方法で損失を計上することになります。

・投資有価証券(金融商品に係る会計基準)

・繰延税金資産(税効果会計に係る会計基準)

・ソフトウェア(研究開発等に係る会計基準)

・前払年金費用(退職給付に係る会計基準)

減損損失の計上は、下記の通り固定資産から直接控除する方法が原則として定められていますが、減損損失累計額勘定などを設けて間接的に控除する方法も許容されています。

(借)減損損失 **** (貸)固定資産 ****

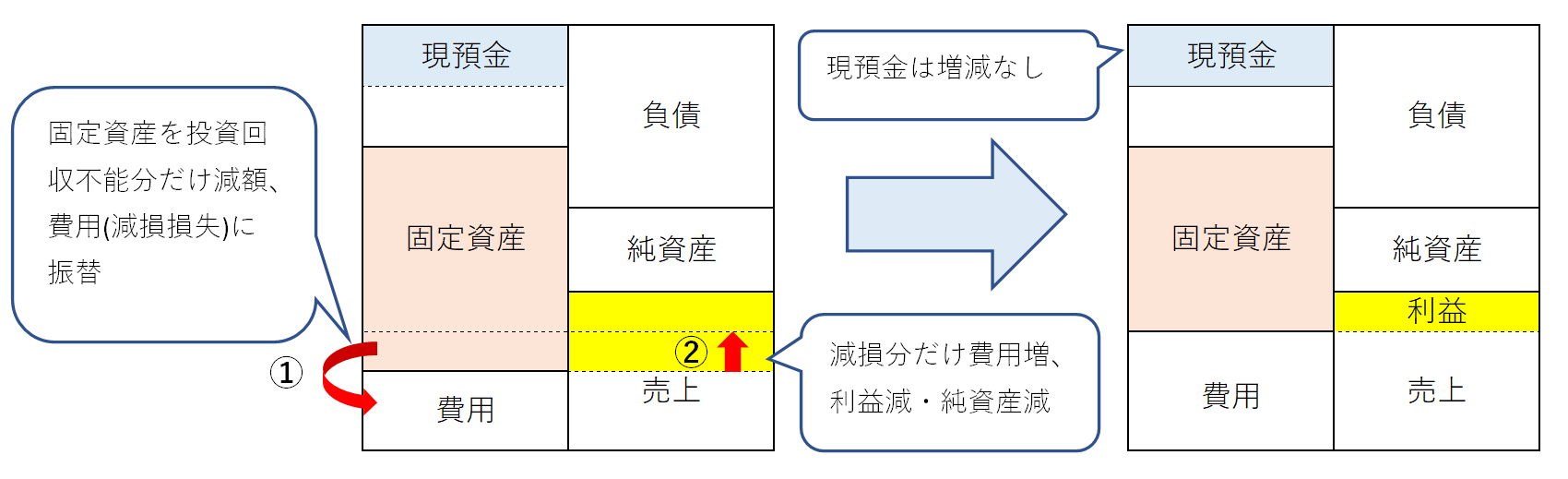

減損処理に伴う財務諸表の変化は下図の通りです。貸借対照表(上部)と損益計算書(下部)のつながりが分かるように2つの表をくっつけて、「損益計算書の利益=貸借対照表の純資産増加額」 というシンプルな関係で表示しています。

まず、投資額が回収できない分だけ固定資産の帳簿価額を切り下げ、費用として計上します(①)。その結果、費用が増加した分だけ利益及び純資産額が減少することになります(②)。ただし、固定資産の帳簿価額が減少するため、翌期以降の減価償却費は減少(利益は増加)します。

なお、減損損失は過去に現金支出があった資産の価値を減少するため、現預金の増減はありません。

減損処理のメリット・デメリット

減損処理にはマイナスのイメージがありますが、減損処理により得られるメリットもあります。ここでは減損処理のメリット・デメリットをまとめました。

デメリット

(1)企業業績の悪化・株価の下落

減損処理は一度に多額の費用を計上するため、その年度の利益は大きく悪化します。減損処理により利益が圧縮されれば、株主への配当を減らす可能性もあるため、短期的には株価が下落する可能性があります。

(2)株主や投資家にマイナスのイメージを与える

減損処理はM&Aや投資を関する経営判断が間違っていたこと(投資の失敗)を認めることを意味するので、株主や投資家にはマイナスのイメージを与えることになります。

株主や投資家に減損の背景や理由を説明する必要があり、経営方針や将来性に不安があると判断されれば株価は下落、資金調達コストの上昇など今後の事業運営にも支障をきたす恐れがあります。

メリット

(1)事業の実態を把握しやすくなる

売上につながない不良資産を抱え込まずに減損することで、将来の追加的な損失を未然に防ぎ、事業の実態を把握しやすくなります。事業の実態に合った効果的な対策をとることで、今後の回復・成長につながる可能性も高まります。

(2)翌年度以降の業績が改善しやすくなる

減損処理により翌年度以降の減価償却費が減少し、利益が増加しやすくなります。また、資産額が減少することからROA(総資本事業利益率)やROE(自己資本利益率)など資産の効率性向上にも効果があります。そのため、事業構造改革の公表と合わせて減損処理を行い、今後のV字回復を演出する方法はよく見られます。

注意

事業自体に稼ぐ力がなければ、そのプラスの効果はすぐに吸収されて業績は悪化することになるので、しっかり見極める必要はあります。

まとめ

今回の記事では減損処理の概要とメリット・デメリットについて解説しました。

減損処理とは固定資産の価値を将来回収が見込める金額まで引き下げる会計処理でした。

減損処理には、企業業績の悪化や株価の下落、投資の失敗により株主・投資家の印象悪化等のデメリットがありました。ただし、不良資産の早期費用化と事業実態の把握により、翌期以降の業績改善につながるというメリットもありました。

減損処理の意味やメリット・デメリットを理解し、経営者、事業管理者、投資家等のそれぞれの立場に合った正しい判断に役立てて頂ければ幸いです。