GAFA(Google・Amazon・Facebook・Apple)などの大企業や富裕層によるタックスヘイブンを利用した租税回避が問題となっています。

日本及び世界で税制面での対策が取られており、海外に子会社を設置している企業は、対策税制への理解・対応が必要不可欠です。

今回は日本におけるタックスヘイブン対策税制の仕組み、適用対象などを分かりやすく解説します。

本記事の内容

タックスヘイブンとは?

タックスヘイブンとは、日本やその他主要国に比べて著しく税負担が軽い国または地域のことで「租税回避地」とも呼ばれています。

具体的には、ルクセンブルグやアイルランド、カリブ海地域のバミューダ諸島やケイマン諸島、中南米のパナマ、アジアでは香港やシンガポールなどが有名です。

これらの国・地域は自国の資源が乏しく産業の発展が難しいことから、外国の企業や富裕層を誘致するために税優遇措置をとっています。タックスヘイブンの主な特徴は下記の通りです。

タックスヘイブンの特徴

- 法人税や所得税が無税または著しく低い税率

- 法規制が緩い

経済的実態のないペーパーカンパニーを容易に設立できる、過大に国の干渉を受けることがない

- 秘匿性が高い

タックスヘイブンに所在する企業情報は基本的に外部に公開されない

タックスヘイブンは利用すること自体が違法ということではないですが、お金の流れを把握することが難しいため脱税やマネーロンダリング(資金洗浄)につながる恐れがあります。

特に、2016年「パナマ文書」、2017年「パラダイス文書」、2021年「パンドラ文書」などの機密情報が公開され、多国籍企業や富裕層が租税を回避していた利用実態が明らかになったことでより問題視されるようになっています。

このような問題点を解消するために、日本では1978年に「タックスヘイブン対策税制」を導入、企業活動の変化等に合わせて随時見直しながら対応しています。

タックスヘイブン対策税制とは?

タックスヘイブン対策税制(正式名称:外国子会社合算税制)とは、外国子会社を利用した租税回避を防ぐために、一定の条件を満たす外国子会社の所得を親会社の所得とみなして、日本で課税する制度です。

日本の居住者または内国法人がタックスヘイブンに子会社(ペーパーカンパニー)を設立し、本来日本で課税されるべき所得を子会社の所得とすることで、所得税や法人税の負担を軽減させることができます。

そこで、タックスヘイブンにある一定の子会社の所得を親会社の所得とみなして所得を再計算し、課税するようにしたのがタックスヘイブン対策税制です。これにより国際的な所得の適正配分と各国の税金の確保を実現しようとしています。

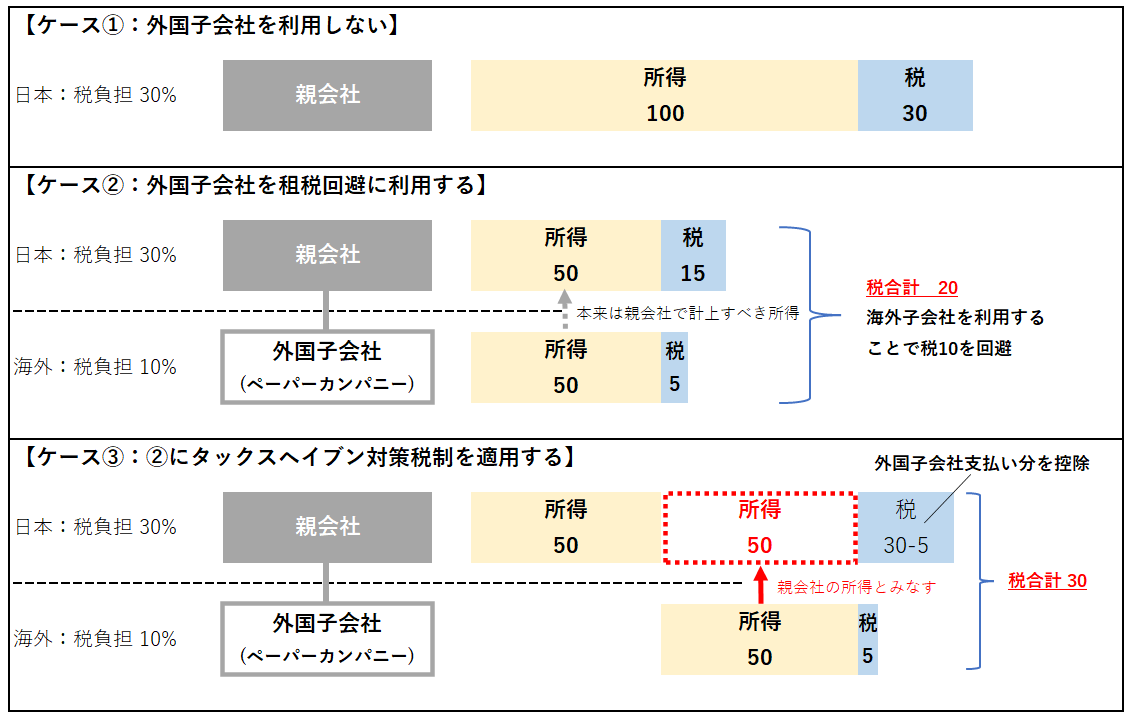

タックスヘイブン対策税制の仕組みを理解するためにイメージ図を用いて補足します。

例えば、外国子会社を利用しない場合(ケース①)、外国子会社を租税回避に利用した場合(ケース②)とタックスヘイブン対策税制を適用した場合(ケース③)の3つのケースに分けて、所得・税金への影響を見てみます。

ケース②では本来親会社で計上すべき所得(50)を税率の低い外国子会社の所得(50)とすることで、グループ合計の所得(100)は変わらないにも関わらず、税負担(30-20=10)を軽減させることができます。

タックスヘイブン対策価格税制を適用したケース③では、外国子会社の所得は親会社の所得とみなされ、親会社と外国子会社を合算した所得をもとに日本で課税するため、外国子会社を利用しない場合(ケース①)と同様の税負担に調整されます。

タックスヘイブン対策税制の適用対象は?

タックスヘイブン対策税制は、租税回避行為を防ぐことを目的としているため、タックスヘイブンの所得が全て対象となるわけではありません。

タックスヘイブンに所在する事業の実態のない子会社(ペーパーカンパニー)を基本的に適用対象としており、下図の手順に従って適用対象を判定します。

合算課税対象となった場合には、当該子会社等の発行済み株式を直接または間接に10%以上保有している日本の居住者または内国法人が持分割合に応じて納税することになります。

適用判定フローの各ステップの用語・内容について補足します。

(1)外国関係会社

日本の居住者または内国法人に発行済み株式総数等の50%超を直接または間接に保有されている外国法人、または 、実質的支配関係にある外国法人のことを指します。

(2)特定外国関係会社

外国関係会社のうち、租税負担割合が30%未満であるペーパーカンパニー、キャッシュボックス、ブラックリスト国所在会社を指します。

① ペーパーカンパニー

主な事業を行うのに必要な事務所等の固定施設を有していない、または、本店所在地国においてその事業の管理・支配等を自ら行っていない外国関係会社。

② キャッシュボックス

総資産に占める有価証券・貸付金等の割合が高く、所得に占める受動的取得(配当・利子等)の割合が高い外国関係会社。

③ ブラックリスト国所在会社

租税に関する情報の交換について、国際的な協力が著しく不十分な国又は地域に本店または主たる事務所を有する外国関係会社。

(3)経済活動基準

経済活動基準とは、下記の4つの基準から構成される。

① 事業基準

株式や債券の保有、船舶・航空機のリースが主たる事業でないこと

② 実体基準

本店所在地国に主な事業を行うのに必要な事務所等の固定施設を有すること

③ 管理支配基準

本店所在地国で事業の管理、支配及び運営を自ら行っていること(取締役会の開催、会計帳簿の作成・保管、役員の職務執行等)

④ 非関連者基準又は所在地国基準

本店所在地国で主に事業を行っていること(所在地国基準) または 主として関連者以外の者と取引を行っていること(非関連者基準)。

非常関連者基準は、卸売業、銀行業、信託業、金融商品取引業、保険業、水運業、航空運送業、航空機貸付業にのみ適用される

タックスヘイブン対策税制に係る必要書類

特定外国関係会社または租税負担割合が20%未満の外国子会社がある場合は、合算課税対象であるか否かに関わらず、法人税申告書にその旨記載し、外国子会社の貸借対照表・損益計算書・法人税申告書を添付する必要があります。

なお、課税時期は特定外国子会社等の事業年度末日の翌日から2カ月を経過する日(3月決算であれば、5月末日)を含む親会社の事業年度です。例えば、特定外国子会社等が12月決算であれば同一年度、3月決算であれば1年遅れで課税されることになります。

海外に子会社を設置する場合には、タックスヘイブン対策税制の対象になるのか確認し、必要書類の準備をする必要があります。

まとめ

今回の記事ではタックスヘイブン対策税制の仕組み、適用対象、必要書類について解説しました。

タックスヘイブン対策税制は企業活動の変化や国際的な枠組みに合わせて随時見直しが行われており、今後も税制改正が行われる可能性があります。

海外子会社を設置している企業は、タックスヘイブン対策税制の適用を受けることがないように、海外税務に詳しい税理士や弁護士への相談も含め、タックスヘイブン対策税制への対応をご検討下さい。