減損処理の実施手順

- 資産のグルーピング

- 減損の兆候を把握する

- 減損の認識の判定

- 減損損失の測定

- 会計処理

本記事の内容

資産のグルーピング

減損処理では、キャッシュを生み出す資産グループごとに投資額に見合った金額を回収できるかどうかを判定します。この判定を行うためには、各資産をキャッシュを生み出す最小単位(資金生成単位)のグループにまとめる必要があり、これを「資産のグルーピング」といいます。

資産グループの決定では、様々な要因を考慮して適切に判断することが求められます。主に考慮すべき事項としては次の2つがあります。

(1)経営者の管理単位

製品系列別、事業別、場所別、地域別など管理会計上の単位や、投資や

事業に関する意思決定をする単位

(2)活発な市場の存在

資産グループの生産物について活発な市場が存在するか否か

なお、資産グループは正当な理由がない限り変更することは認められておらず、基本的には毎期継続的に資金生成単位として識別しなければなりません。

減損の兆候を把握する

全ての資産グループに対して減損の判定を行うのは、企業の実務負担が大きいことから、減損を検討するか否かの前段階として減損の兆候の有無を確認しています。

減損の兆候の有無については、「固定資産の減損に係る会計基準の適用指針」に定められている下記4点を中心に確認することになります。

(1)営業活動から生ずる損益またはキャッシュフローが継続してマイナスの場合

営業利益や営業キャッシュフローが継続してマイナスとなっている または 継続してマイナスとなる見込みの場合は、減損の兆候に該当します。「継続してマイナス」とは「おおむね過去2期がマイナスである」という数値基準も明記されています

(2)使用範囲または方法について回収可能価額を著しく低下される変化がある場合

企業の内部要因により資産の回収可能価額の低下が見込まれる場合には減損の兆候に該当します。主な内部要因は下記の通りです。

・事業の廃止または再編成(会社分割・事業縮小含む)

・資産の除却・売却の方針決定

・資産の他用途への転用

・資産の遊休化

・資産の著しい稼働率低下・機能低下・陳腐化

・建設仮勘定に係る建設の中止・大幅延期

(3)経営環境の著しい悪化がある場合

企業にとって悪影響のある外部環境の著しい変化により収益性の低下が見込まれる場合には減損の兆候に該当します。主な要因は下記の通りです。

・市場環境の著しい悪化(原材料価格の高騰, 販売価格の下落 販売量の減少)

・技術的環境の著しい変化(技術革新による陳腐化、特許期間切れなど)

・法律的環境の著しい変化(法律改正、規制緩和、規制強化など)

(4)市場価格の著しい下落がある場合

資産の市場価格が帳簿価額よりも50%程度以上下落した場合には、市場価格が著しく下落したと考え、減損の兆候に該当します。

参考:日本基準とIFRSの違い①

国際会計基準(IFRS)では日本基準のように数値基準(過去2期連続赤字、50%程度下落など)を定めていないこと、「市場金利の上昇」や「株価と純資産の関係」も減損の兆候として挙げている点が異なります。

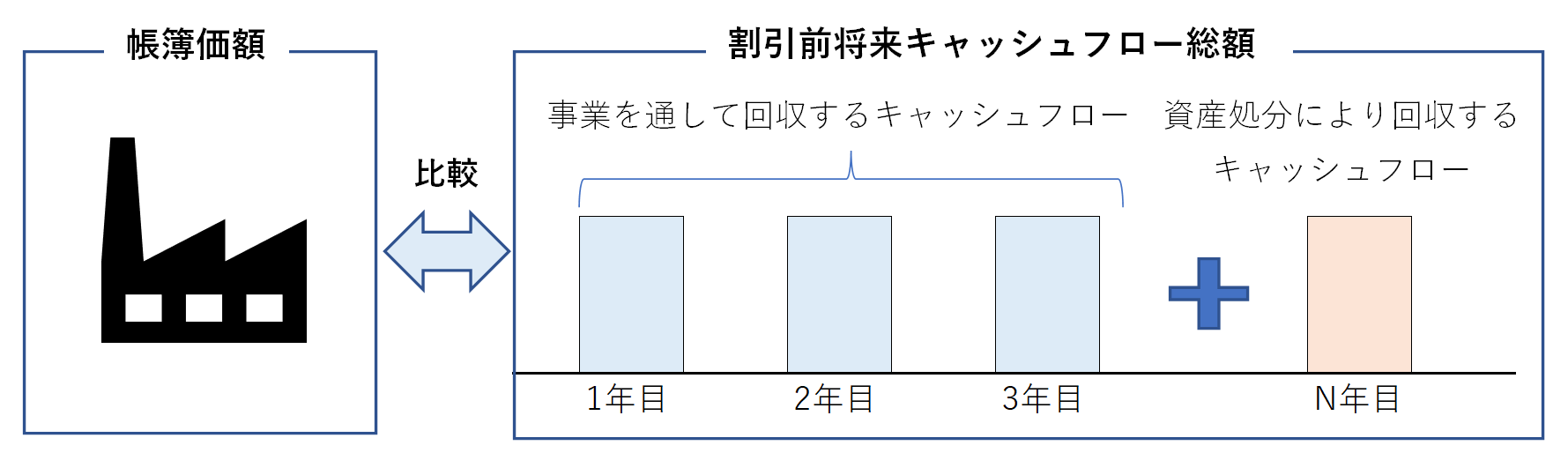

減損の認識の判定

減損の兆候があると判定された資産グループについては、減損を実施する必要があるか否かを確認します。資産グループが将来獲得できる割引前キャッシュフローの総額と帳簿価額を比較し、帳簿価額の方が大きければ、減損処理が必要と判断されます。

割引前キャッシュフローの見積りにあたっては、以下の2点がポイントとなります。

(1)見積期間

資産の経済的残存耐用年数 または 20年間 のいずれか短い期間とする。

(2)見積方法

・経営者の承認を得た中長期計画をもとに、企業の内部情報(業績データ・予算

など)を加味して将来キャッシュフローを見積る。

・中長期計画の見積期間を超えて将来キャッシュフローを算出する場合は、計画

に基づいた一定または遁減する成長率の仮定をおいて見積る。

・将来キャッシュフローは現金基準のほかに、発生基準にもとづく見積額に減価

償却費などの重要な非資金損益項目を加減した金額を用いることができる。

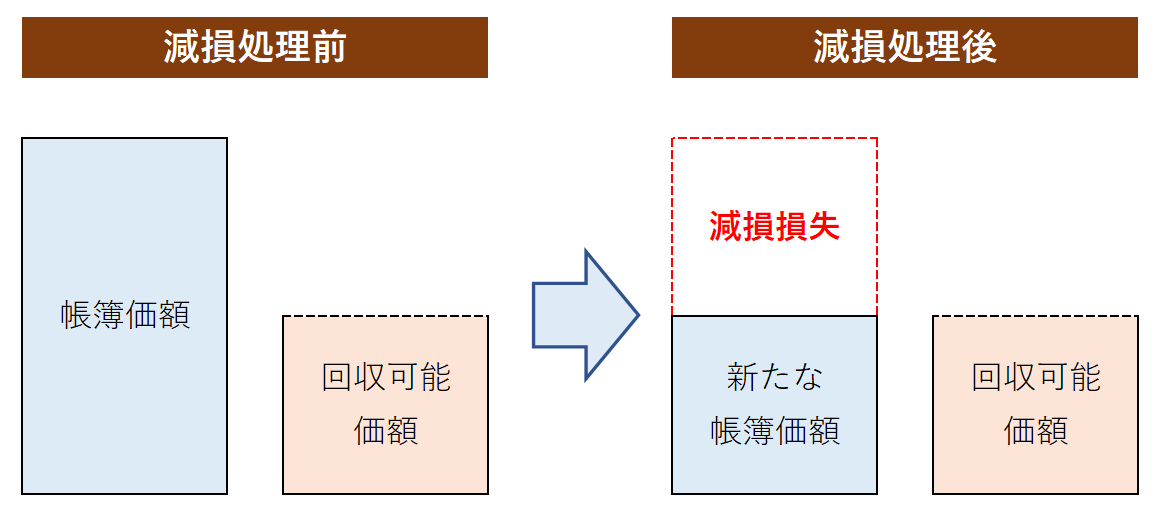

減損損失の測定

減損を実施する必要があると認識された固定資産については、投資の回収が見込まれる金額(回収可能価額)を算出します。そして、帳簿価額から回収可能価額を控除し、減損損失の金額を確定します。

回収可能価額は、使用価値 と 正味売却価額 のいずれか高い方の金額となります。

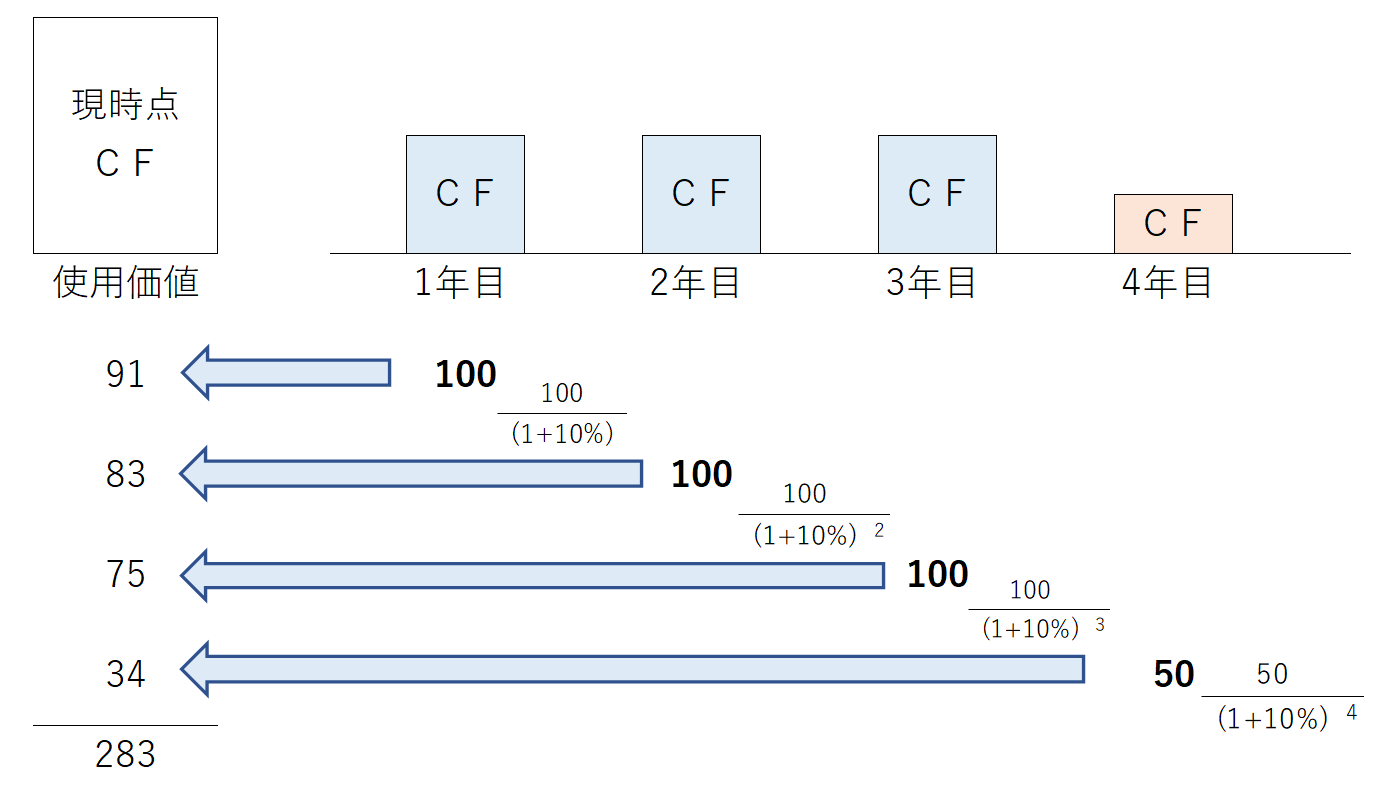

(1)使用価値

使用価値とは、資産の継続的使用と使用後の処分によって得られると見込まれる将来キャッシュフローの現在価値のことです。現在価値は、将来キャッシュフローを貨幣の時間価値や資産の固有リスクに対する市場評価などを反映した割引率をもとに割引計算して算出します。下記の具体例を見てみましょう。

<例> 資産の使用期間 3年

毎期のキャッシュフロー(1~3年目) 100

4年目の資産処分価額 50

割引率 10%

(2)正味売却価額

正味売却価額とは、資産の時価から処分費用見込額を控除した金額になります。資産の時価は、観察可能な市場価格または合理的に算出された価額(専門機関による鑑定結果など)に基づいて算出します。

参考:日本基準とIFRSの違い②

国際会計基準(IFRS)では、割引前将来キャッシュフローと帳簿価額を比較するというステップを踏まずに、回収可能価額と帳簿価額を比較して減損損失の認識・測定を行うことになります(1ステップアプローチを採用)。

会計処理

減損損失の計上は、下記の仕訳の通り固定資産から直接控除する方法が原則として定められていますが、減損損失累計額勘定などを設けて間接的に控除する方法も許容されています。なお、減損損失は「特別損失」の部に計上され、その金額分だけ当期純利益が減少することになります。

(借)減損損失 (貸)固定資産

なお、日本基準では減損処理の戻し入れは行わず、減損処理をした資産については、減損損失を控除した帳簿価額に基づき減価償却を行います。そのため、減損処理実施後は減価償却費が減少し、利益が比較的増加しやすくなります。

参考:日本基準とIFRSの違い③

国際会計基準(IFRS)では、日本基準と異なり過年度に実施した減損損失が存在しなくなった または 減少している場合にはその減損損失を戻し入れなければなりません。

まとめ

今回の記事では減損処理の実施手順について解説しました。減損処理は下記の5つのプロセスからなり、日本基準と国際会計基準(IFRS)で考え方や会計処理が異なる点がありました。

減損処理の実施手順

- 資産のグルーピング(資金生成単位にまとめる)

- 減損の兆候を把握する(業績・外部環境・内部環境の変化を把握する)

- 減損の認識の判定(割引前CFと帳簿価額で簡易比較)

- 減損損失の測定(回収可能価額を算定、減損損失を確定)

- 会計処理(減損損失の計上、固定資産の減額)

減損処理は、各プロセスで高度な判断が求められ、経営に与える影響も小さくありません。そのため、減損処理の実施に備えて、減損処理に関するルールの整備、プロセスのマニュアル化、公認会計士など専門家の助言を受けるなどの体制を整えておくことをおススメします。

減損処理の概要やメリット・デメリットに興味がある方は下記記事も読んでみて下さい。

-

-

減損損失とは?減損処理の概要とメリット・デメリットを解説

HAYATO企業の決算発表やニュースでよく聞く「減損損失」とは何か?今回は減損処理の概要とメリット・デメリットを解説します。 減損処理の意味を正しく理解すれば、経営者・投資家などそれぞれの立場にあった ...

続きを見る