- 損益分岐点(赤字と黒字の境界点)を把握する方法を知りたい

- どうすれば利益を出すことができるか(どうなると赤字になるか)を分析する方法が知りたい

- 事業の利益構造を理解して、今後の対応策を検討したい

この分析方法は、個人事業主・サラリーマン問わず会社経営・事業運営に携わる全ての方に有用なので、本記事を読んで理解を深めてもらえれば幸いです。

本記事の内容

損益分岐点分析(CVP分析)とは?

損益分岐点とは、収益と費用が等しくなる(利益がゼロになる)境界点であり、「いくら売れば、売上が費用を超えるか(利益が生まれるか)」という指標になります。

損益分岐点分析は、数量(Volume)の変化がどのようにコスト(Cost)と利益(Profit)に影響を与えるのかを分析し、採算の分かれ目である損益分岐点を明らかにする代表的な手法です。コスト(Cost)、数量(Volume)、利益(Profit)の各英単語の頭文字をとって「CVP分析 (cost-volume-profit analysis」とも呼ばれています。

この分析手法は、事業の損益構造(利益が出やすいか出にくいか)、事業の抱える問題点やリスクを把握するのに有効であることから、利益計画の策定、増益策や事業方針の立案まで幅広く活用されています。

損益分岐点分析の実施手順

損益分岐点分析は、下記の6つの手順で行います。それでは各手順について図表を用いながら説明していきます。

損益分岐点分析の実施手順

- 費用の分解(変動費・固定費)

- 計算前提の設定

- 損益分岐点売上高の算出

- CVP図表の作成

- 現状分析

- 対応策の検討

1.費用の分解(変動費・固定費)

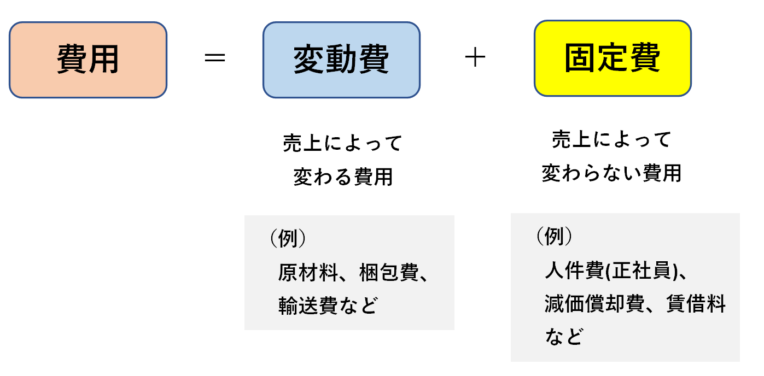

損益分岐点分析にあたり、費用を売上に対する動き方で「変動費」と「固定費」に分解し、さらに「限界利益」という利益の考え方を理解する必要があります。

変動費とは、売上によって変わる費用を指します。例えば、商品をつくるためにかかる原材料費や燃料費、商品を販売するためにかかる輸送費などが該当します。

一方、固定費とは、売上によって変わらない費用を指します。例えば、人件費、減価償却費、賃借料など売上がゼロになっても発生する費用が該当します。

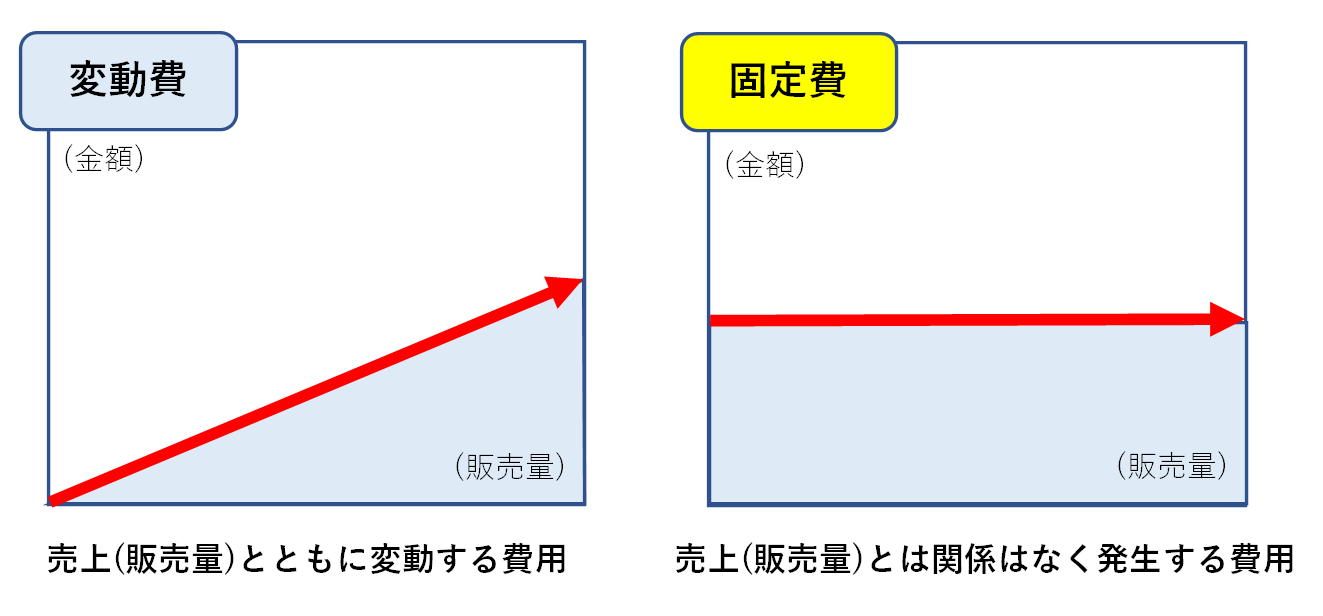

固定費と変動費の違いを図で表すと以下の通りとなります。

ココがポイント!!

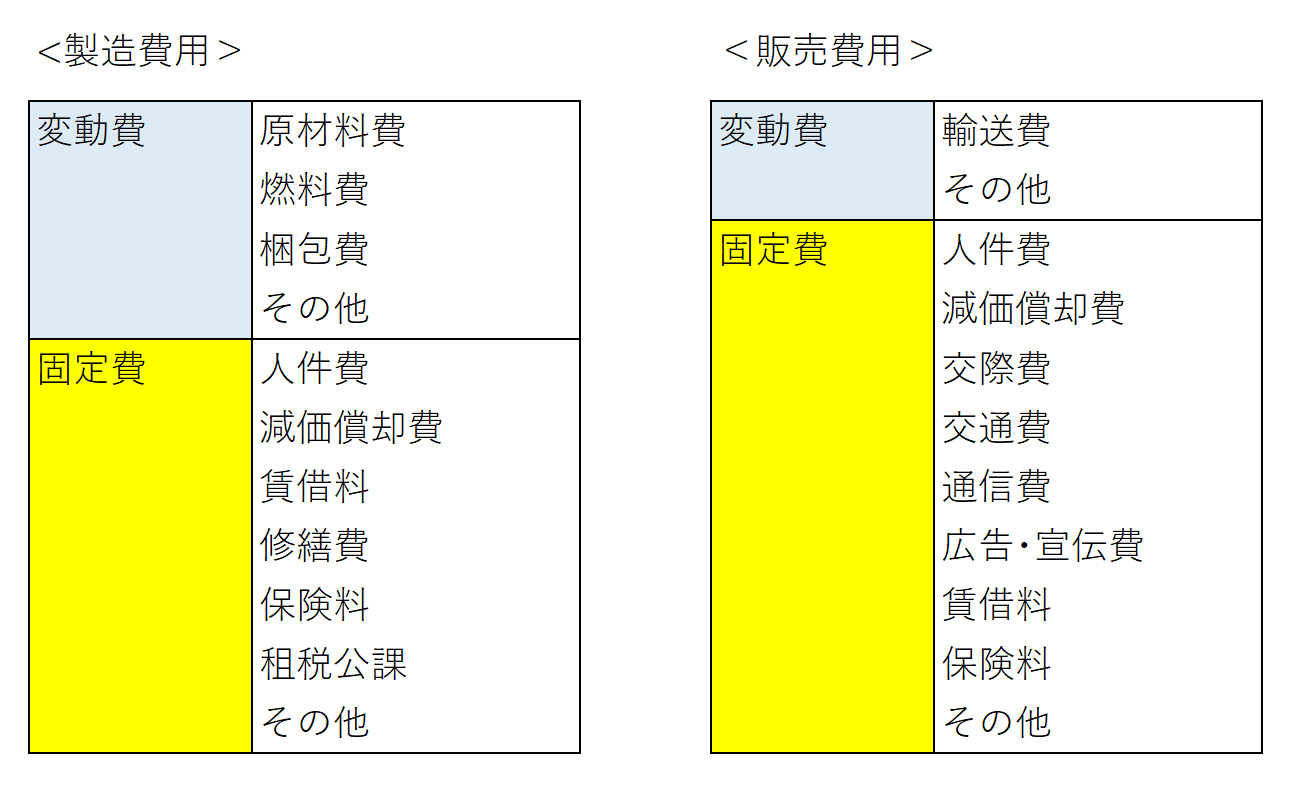

ビジネスの現場では下図のように変動費と固定費を勘定科目ごとに分けて管理します。例えば、人件費は伝統的に固定費と分類されていますが、昨今は稼働量に応じて臨時的に人を雇うケースもあると思います。その場合は、勘定科目を細分化して短期雇用部分を変動費として分けるなど極力実態に合った対応をとりましょう。

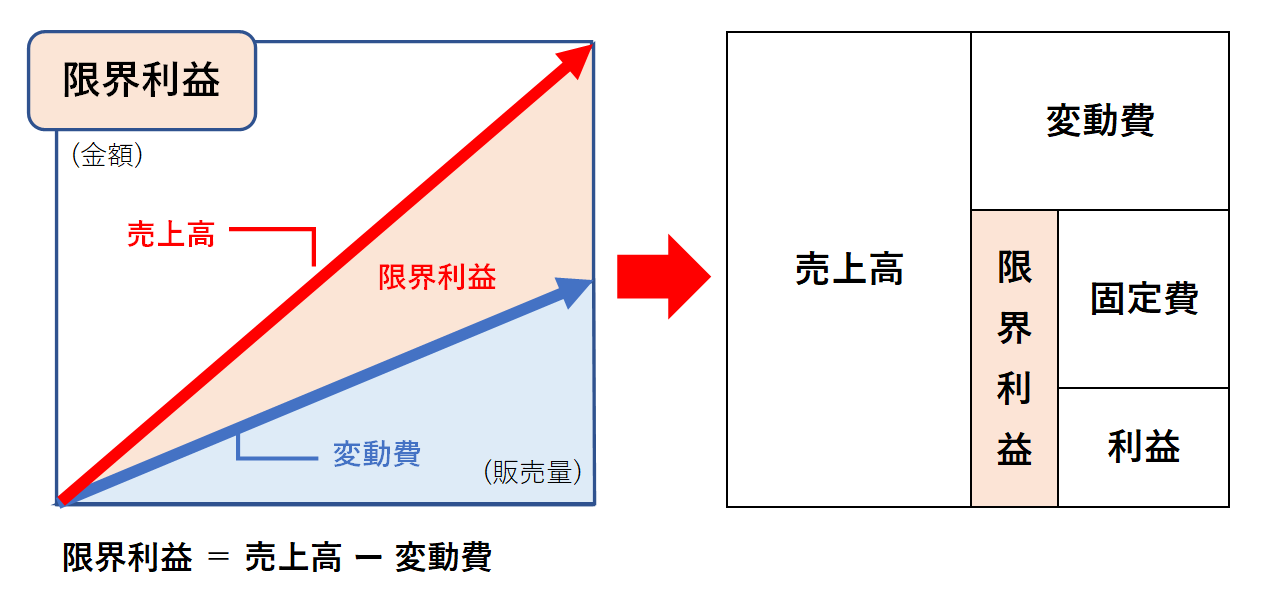

限界利益とは、売上高から変動費を引いた差額です。限界利益は下図の通り売上(数量)とともに増加し、固定費を賄えるだけの水準に達すれば利益が生まれるという見方ができます。

補足

「限界」とは、 経済学の概念で「ある変数を微少量だけ増やしたときの、別の変数の追加1単位あたりの増加分」を意味します。

2.計算前提の設定

損益分岐点分析では次のことを暗黙のうちに仮定して行われます。

損益分岐点分析の仮定

- 費用は変動費と固定費に分類できる。変動費は売上(数量)に比例して変化し、固定費は売上(数量)の変化による影響を受けない

- 売上及びコストは数量(生産・販売量)の線形関数として表現できる

- 複数製品が存在する場合、製品構成は数量に関係なく一定である

- 生産量と販売量は等しい

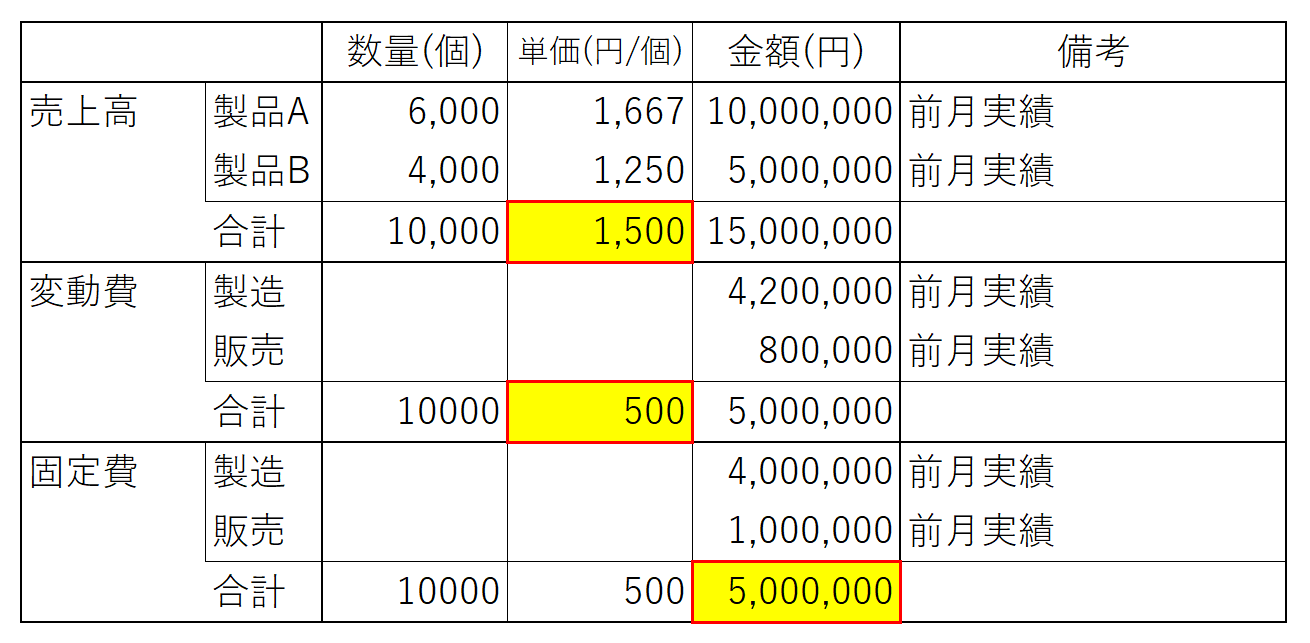

この仮定のもと、損益分岐点売上高の算出にあたり(1)平均販売単価、(2)変動費単価、(3)固定費の前提値を設定します。簡単な例を示すと下図の通りです。

なお、前提値の設定では、製品構成や勘定科目別費用などの明細データから作成すること、どういう数値を使用したのかを明確に残すことを意識しましょう。ここを意識するだけで今後より深く要因を分析し、施策を考えることできるようになります。

3.損益分岐点売上高の算出

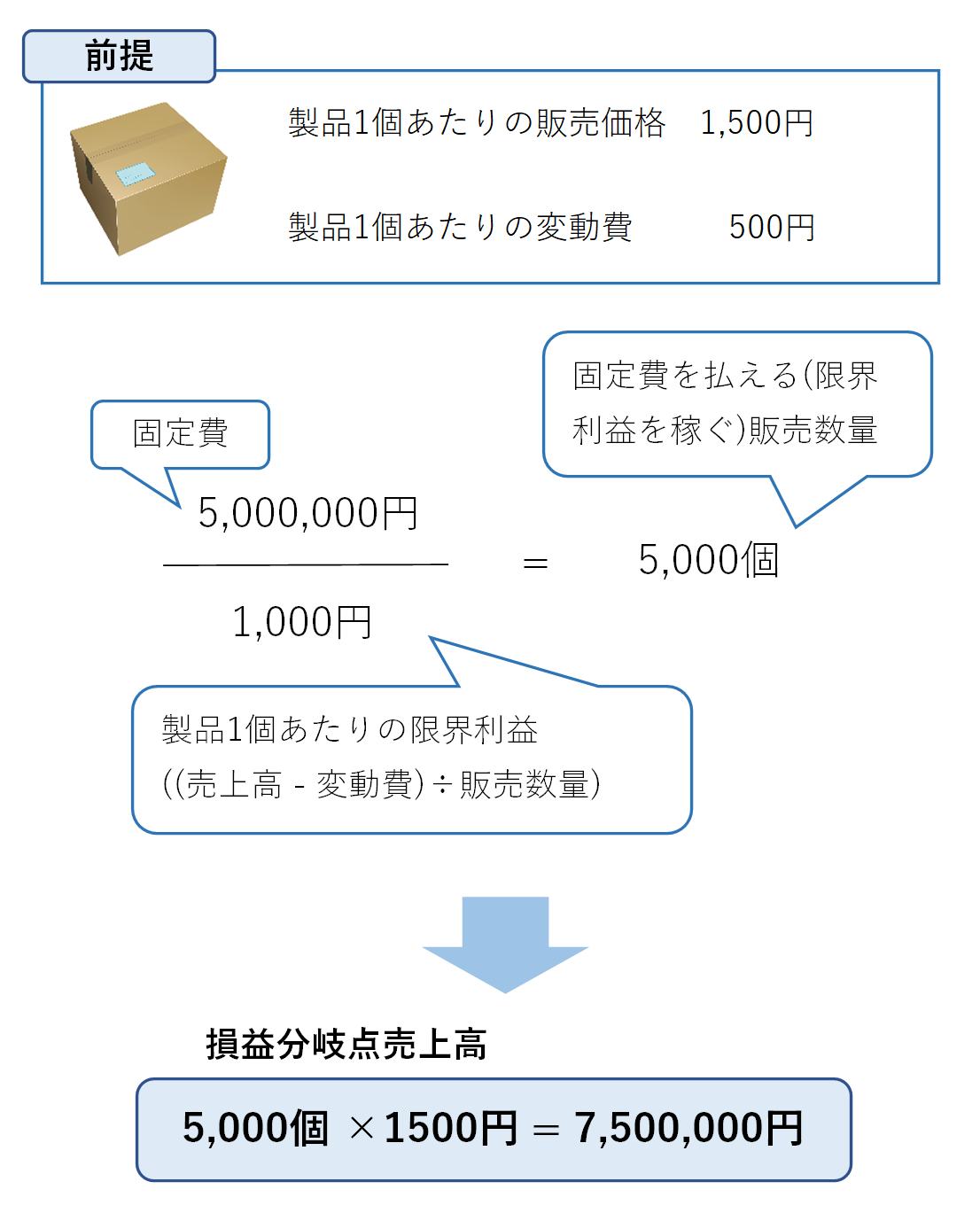

損益分岐点売上高は、「限界利益で固定費を賄うためにはどれだけの数量を販売する必要があるのか」という考え方で計算すると分かりやすいかと思います。具体的には下記の通りです。

上記のような2段階ではなく、損益分岐点売上高を1回で算出できるように整理したのが下記の計算式になります。

損益分岐点売上高の計算式

- 損益分岐点売上高 = 固定費 ÷ { (売上高 – 変動費) ÷ 売上高}

- 損益分岐点売上高 = 固定費 ÷ (限界利益 ÷ 売上高)

- 損益分岐点売上高 = 固定費 ÷ 限界利益率

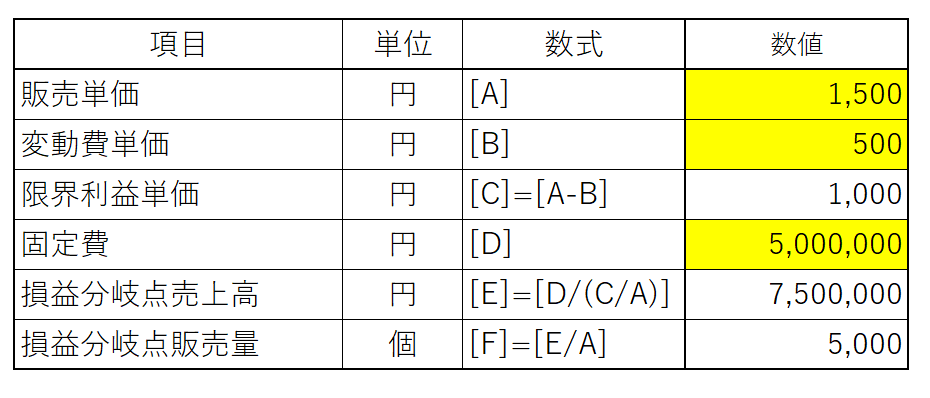

今回はビジネスでの実務に合わせて、損益分岐点売上高をエクセルで算出する方法を紹介します。下図の通り、黄色箇所のセルに前提値である「販売単価」、「変動費単価」、「固定費」を入力すれば、エクセル数式を活用して自動で算出することができます。

4.CVP図表の作成

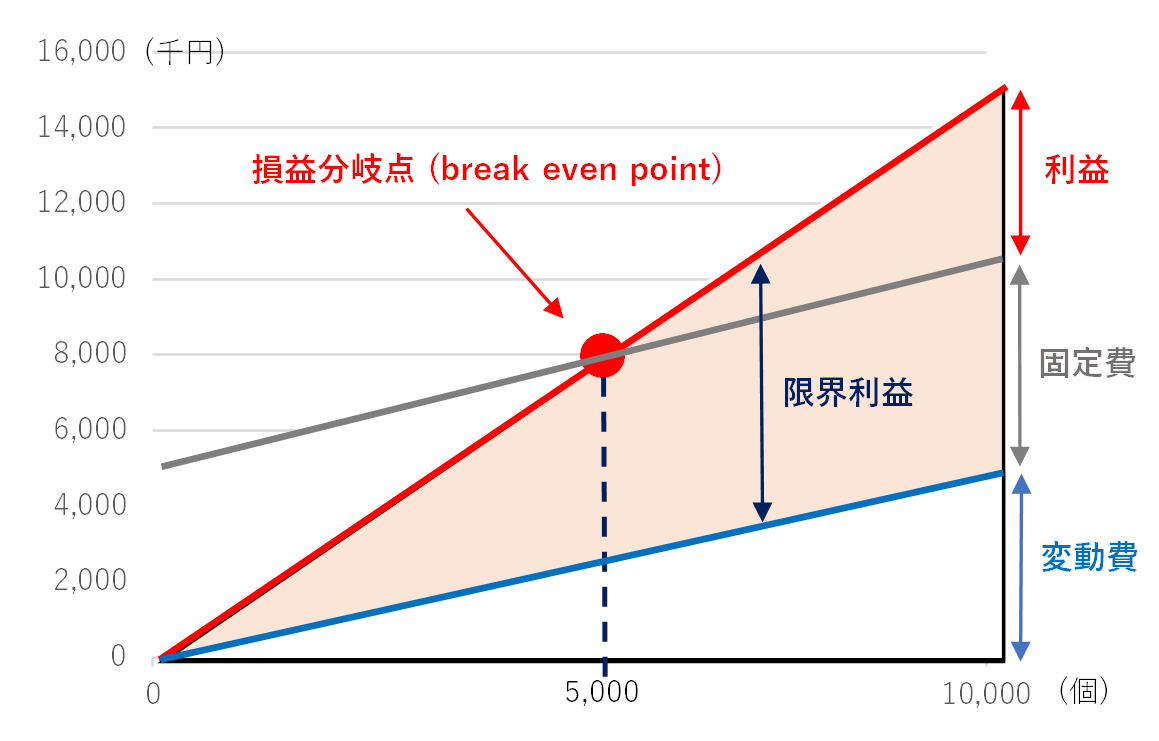

コスト(Cost)、数量(Volume)、利益(Profit)の関係を図示したものをCVP図表(cost-volume-profit chart)または損益分岐点図表(break-even chart)といいます。損益分岐点の販売量と売上高を視覚的に共有することができるので、ビジネスの現場ではよく使われています。

CVP図表は横軸に営業量を、縦軸に収益・費用をとっており、下記の手順で作成します。

CVP図表の作成手順

- 売上高線を販売単価に合わせた角度で引く

- 縦軸に固定費の点Fをとり、その点から横軸に平行線(固定費線)を引く

- 縦軸の固定費の点Fから変動費線を変動費単価に合わせた角度で引く(この変動費線は固定費も含めて考えれば総費用線でもあります)

- 売上高線と総原価線との交点(損益分岐点)に印をつける

なお、限界利益と固定費の関係を見るために、固定費線を総費用線とした下図を使用することもあります。売上高から先に回収すべき変動費を差し引いた残り(限界利益)によって、固定費を回収して利益をあげられるかということを見るためです。

固定費は販売量の増減に関係なく発生するので、利益は限界利益の大きさで決まることになります。つまり、限界利益こそが、固定費を回収し、さらに利益を生み出すための原動力といえます。

CVP図表はエクセルで簡単に作成することができます。損益分岐点をエクセルでグラフにする方法に興味がある方は、こちらの記事をお読みください。

-

-

損益分岐点をエクセルでグラフにする方法

相談者 損益分岐点を簡単に算出したい 損益分岐点をグラフで表示したい HAYATOこのようなニーズにお答えします。 損益分岐点はエクセルの機能を使って簡単にグラフにすることができます。この記事を読みな ...

続きを見る

5.現状分析

CVP図表やデータをもとに現状の損益構造を分析します。ニーズに応じて色々な切り口があると思いますが、代表的な方法をいくつか紹介します。

① 費用構造分析

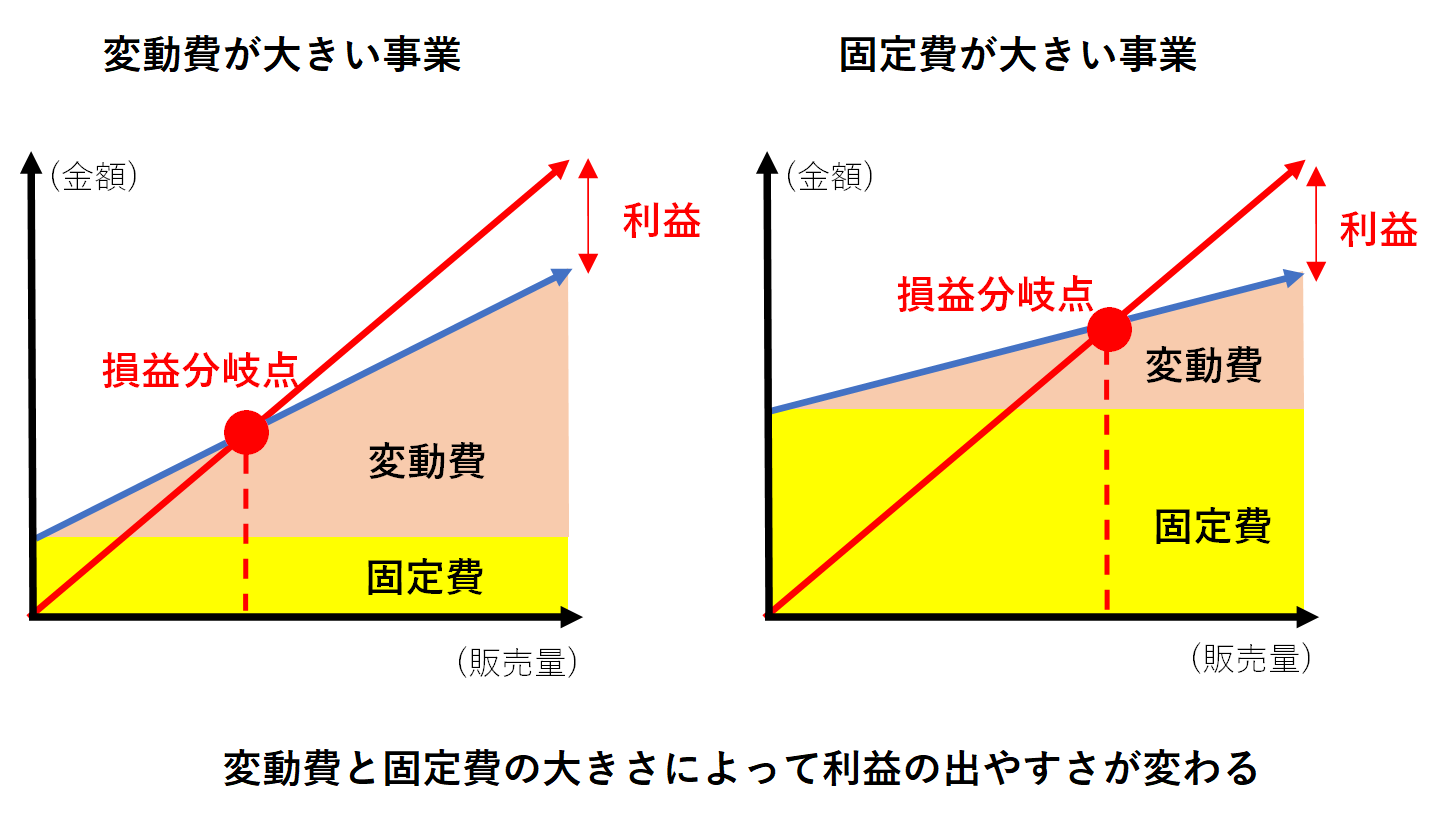

CVP図表をもとに変動費と固定費の割合を見て、現在の事業は利益が出やすいか出にくいかなどの特徴をつかむことができます。

製造業やサービス業は、売上高に占める固定費の割合が高いのに対して、卸売業は、売上高に占める変動費の割合が高いという特徴があります。

製造業は生産設備などの減価償却費と工場労働者の人件費が大きな割合を占めるため固定費が多くなります。運輸や飲食などのサービス業も同様に設備費と人件費の割合が大きくなり、固定費比率が高くなります。

一方、卸売業のような仲介手数料を主な収益源とする場合は、費用と売上が連動するため変動費比率が高くなります。

変動費が大きい事業は、早く利益は出ますが、売上に応じて費用が増えるため、商品やサービスを売るたびに得られる利益は小さい。そのため、たくさん売ることで利益を大きくする必要があります。

つまり、変動費が大きい事業は、「利益を出しやすいが、たくさん売らないと利益が少ないローリスク・ローリターンな事業」といえます。

一方、固定費が大きい事業は、固定費を上回る売上を出すまでに時間がかかり、利益が出るのが遅い。ただし、変動費が少ないため、損益分岐点を超えれば大きく利益が増えます。

つまり、固定費が大きい事業は、「利益は出しにくいが、固定費を上回る売上を出すことができれば利益は大きいハイリスク・ハイリターンな事業」といえます。

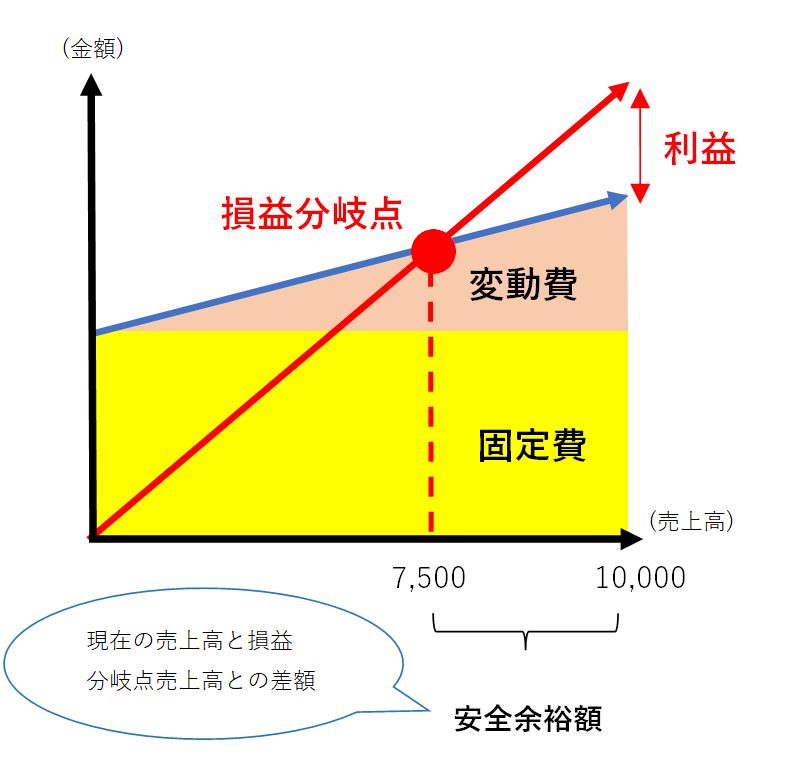

② 安全余裕率と損益分岐点比率

安全余裕率とは、現在の売上高と損益分岐点売上高がどの程度離れているかを示す指標であり、以下の計算式で算出されます。安全余裕率の数値が高いほど赤字にある可能性は低い(不況抵抗度が高い)といえます。

安全余裕率(%)=( 売上高 ー 損益分岐点売上高 )÷ 売上高

※ 安全余裕額 = 売上高 ー 損益分岐点売上高

つまり、安全余裕率とは赤字になるまでどの程度の余裕があるかがわかる指標です。今回の事例では安全余裕率は50% ((15,000千円 ー 7,500千円) / 15,000千円 = 50%)となり、現在よりも売上高のダウンが50%以内ならば赤字にならないという見方ができます。

一方、損益分岐点比率とは、現在の売上高(販売量)に対して損益分岐点がどの程度の割合になっているのかをみる指標であり、以下の計算式で算出されます。損益分岐点比率は低ければ低いほど売上高の減少に対しての赤字への耐性が強いといえます。

損益分岐点比率(%)= 損益分岐点売上高 ÷ 売上高

③ 時系列分析

損益分岐点比率などの指標の時系列の推移を見ると、構造的な変化がないかを確認するのに役立ちます。

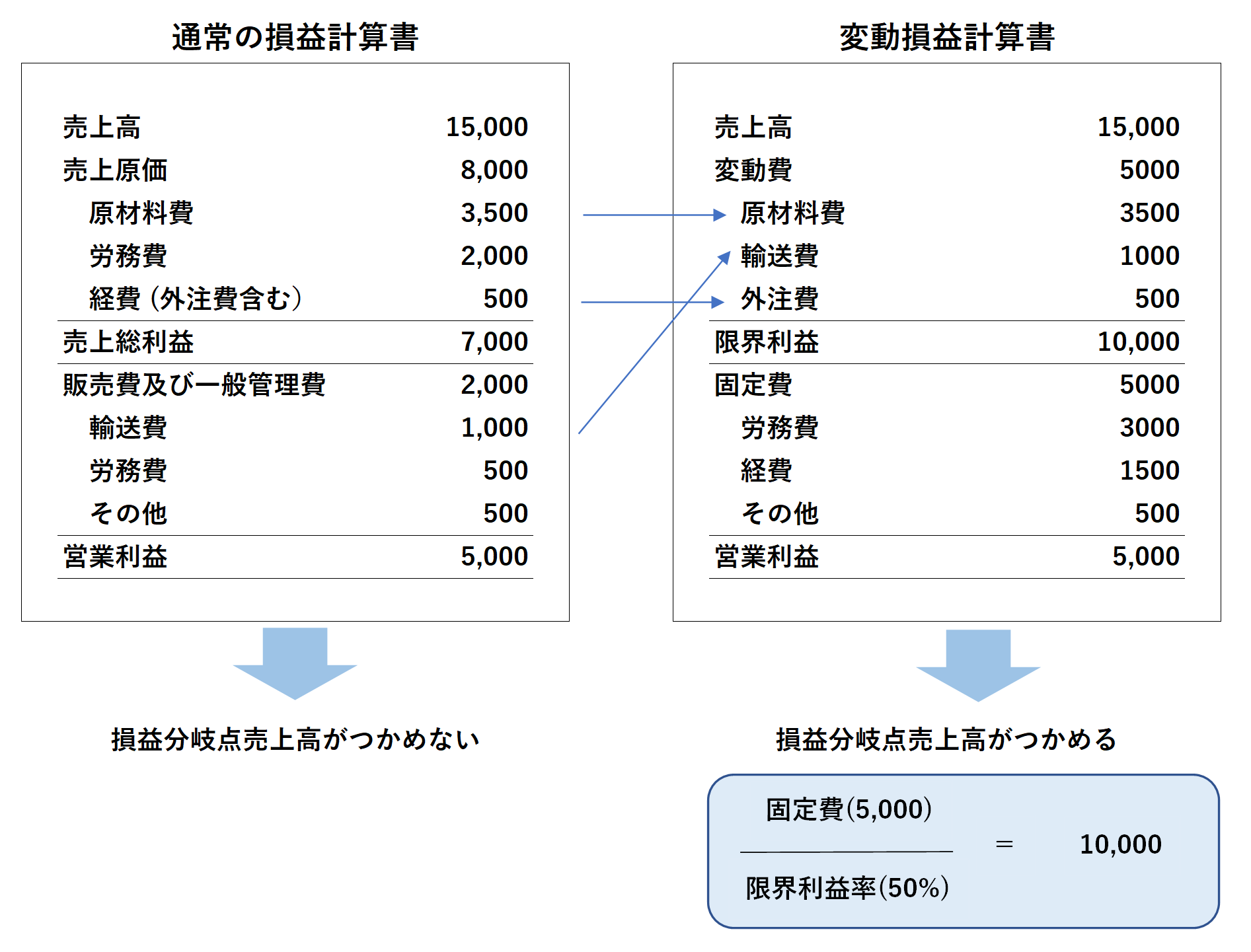

通常の損益計算書(P/L)では、コストである変動費と固定費は混在して計算されているため、損益分岐点売上高をつかむことができません。勘定科目ごとに変動費と固定費を分けて管理した「変動損益計算書」を作成して、損益分岐点売上高を時系列で把握できるようにしておくとよいでしょう。

6.対応策の検討

対応策は課題に応じて様々かと思いますが、一般的には増益策を検討することが多いと思うので、ここでは増益策の検討について説明します。

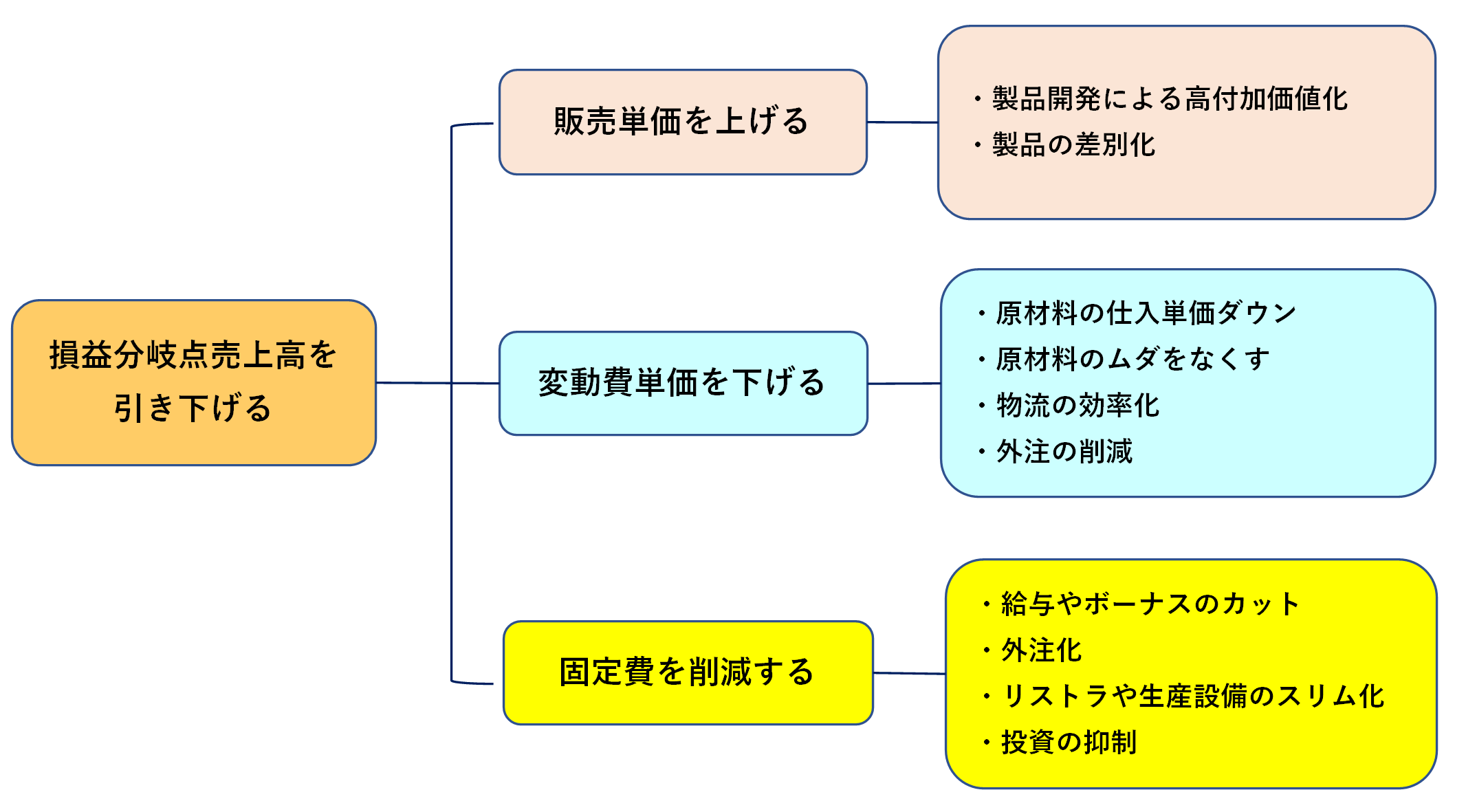

利益を増加させるためには、販売量を増大させればよいですが、それが難しい場合にはいかに損益分岐点の位置を引き下げるかがポイントとなります。

損益分岐点を引き下げるには、(1)販売単価を上げる、(2)変動費単価を下げる、(3)固定費を削減する を実行することになります。損益分岐点を引き下げる施策例は下図の通りです。

抜本的な構造改革が必要な場合には、各種明細データの時系列分析、事業・製品別に損益構造を細分化して比較するなど事業撤退・ポートフォリオの変更も含めて検討する必要があります。

そして、損益分岐点分析の前提値(製品構成、販売単価、変動費率、固定費)をいくつかのケースに分けて効果を検証し、最適な対応策を選定していくことになります。

なお、対応策を選定するにあたり下記2点には留意する必要があります。

対応策選定の留意事項

- 価格の値上げは、販売数量のダウンにもつながるため、その決定は慎重に行うこと。競争力のある商品やサービスを開発して、高く売れるようにする戦略が必要。

- 固定費の削減は、その企業の独自性や優位性の源泉となるようなものを厳選して残すこと。安易な費用削減は長期的な競争力を低下させることにつながるので注意が必要。

まとめ

損益分岐点とは、収益と費用が等しくなる(利益がゼロになる)境界点であり、「いくら売れば、売上が費用を超えるか(利益が生まれるか)」という指標でした。

そして、損益分岐点分析は、数量(Volume)の変化がどのようにコスト(Cost)と利益(Profit)に影響を与えるのかを分析し、採算の分かれ目である損益分岐点を明らかにする手法です。

損益分岐点分析の実施方法として、下記の6つの手順を具体例をもとに説明しました。

損益分岐点分析の実施手順

- 費用の分解(変動費・固定費)

- 計算前提の設定

- 損益分岐点売上高の算出

- CVP図表の作成

- 現状分析

- 対応策の検討

損益分岐点分析は、企業や事業の実態をつかみ、今後利益を生み出すためにどう行動すべきかを検討する際に非常に有効な手法です。利益計画や事業方針の立案でも活用されるなど応用が利くので、ビジネスの現場で是非活用してみて下さい。