「運転資金」という用語は、難しい概念で敬遠されがちですが、会社が事業を継続していくために理解すべき重要なものです。今回は、運転資金の意味、計算方法、管理方法など図表を用いて分かりやすく解説します。

本記事の内容

1.運転資金とは?

運転資金とは、会社が事業を運営するために通常必要なお金のことです。

原材料や商品の仕入費用、人件費、賃借料、水道光熱費などを賄うための資金が該当します。設備資金については、毎年経常的に発生するものではないことから「運転資金」とは区別しています。

運転資金が不足すると、取引先への仕入代金や従業員への給与支払いができなくなり、最悪の場合には倒産に陥ることもあるため、運転資金を把握・確保することが重要となります。

2.運転資金の計算方法

運転資金は以下の計算式で算出することができます。

運転資金の計算式

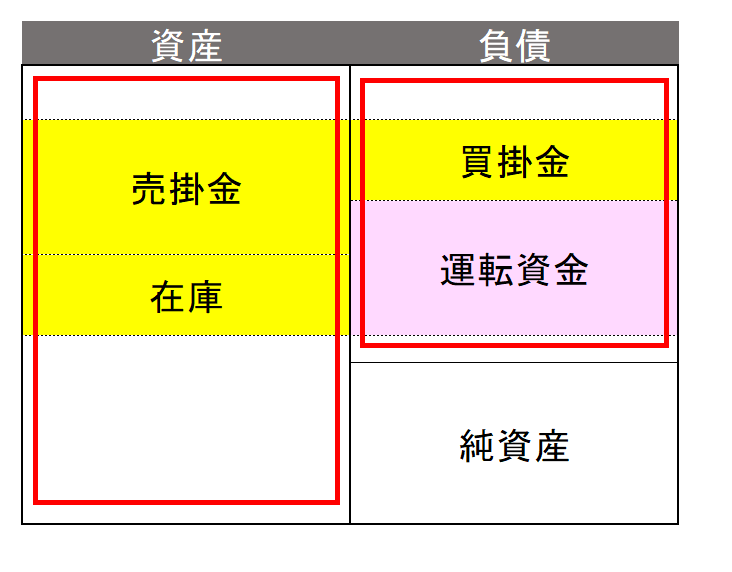

運転資金 = 「売掛金 + 在庫 - 買掛金」

運転資金と貸借対照表の関係

「売掛金」と「在庫」は図表の通り資産の一部です。売掛金は将来的にお金を受けとる権利のこと。在庫はまだ販売されずに残っている状態のことですが、在庫が売れたら売掛金になるので流れとしてはひとつづきであり、売掛金と在庫は将来的に受けとるお金と見ることができます。

一方、買掛金は将来的に支払わなければならないお金のことです。例えば、取引先から仕入費用の請求書を受領し、翌月末までに支払うことを約束したような状態です。

つまり、運転資金とは仕入代金支払いから販売代金入金までのつなぎとして用意しなければならないお金ということです。

運転資金の時間軸

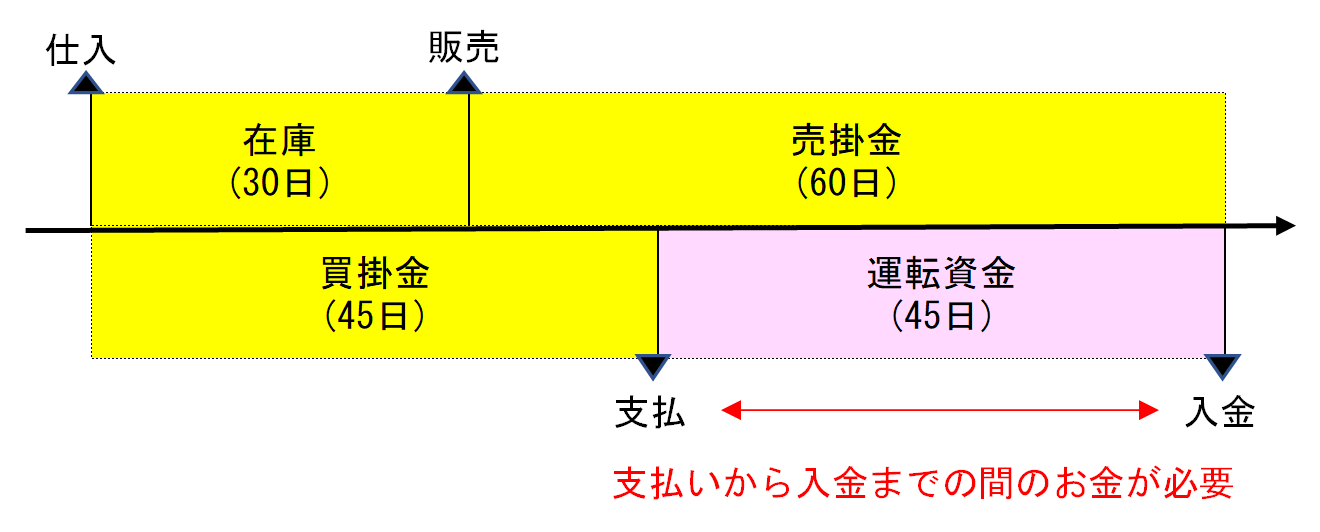

例えば、原材料を仕入れて製品をつくり、在庫から販売されるまでの期間を30日、売掛金が入金されるまでの期間を60日とする。そうすると原材料を仕入れてから90日間もお金が入らないことになります。

一方、取引先から仕入費用の請求書をもらってから代金を支払うまでの期間(買掛金の期間)は45日とすると、仕入から45日間はお金を支払わなくてよいことになります。

つまり、仕入から45日後に代金を支払った後、90日後に入金されるまでには45日間のタイムラグが発生することになります。この入出金のタイムラグを埋めるのに必要な資金が運転資金です。

3.運転資金の変動要因

運転資金は常に一定とは限らず、事業の内容や状況によって大きく変動します。主な変動要因として以下の3つがあり、それぞれについて簡単に説明していきます。

(1) 事業規模の拡大

(2) 事業規模の縮小

(3) 季節要因

(1)事業規模の拡大

事業規模が拡大する局面では、売上が増加するだけでなく、仕入費用や人件費(要員増・残業費)等も増加するため、入出金のタイムラグを埋めるのに必要な資金も売上に比例して増加します。

事業規模が急激に拡大している企業では、利益は黒字でも資金繰りが自転車操業となりやすく、最悪の場合黒字倒産に陥ることがあるため特に注意が必要です。

(2)事業規模の縮小

会社が負担する費用には、売上によって変わる費用「変動費」、売上によって変わらない費用「固定費」の2つに分けられます。

事業規模が縮小する局面では、売上は減少しますが、それに合わせて仕入費用等の変動費も減少するため、入出金のタイムラグを埋めるのに必要な資金も売上に比例して一時的には減少します。

ただし、事業不振により売上が減少している時でも人件費・賃借料等の固定費は変わらないため、固定費が売上に対して余分にかかる状態になります。更に滞留在庫・過剰在庫やリストラ費用の発生も加わり、事業が回復するまでの間のつなぎとして最終的には資金が必要となります。

(3)季節要因

事業やサービスによっては、特定の季節に規則的に運転資金が増加することがあります。例えば、クリスマス、バレンタインデー、お正月、入学・卒業などのイベントに関係する商品は、イベント時期に急激に需要が高まるため、一時的に仕入を増やす必要があります。

その他には、事業やサービスに関わらず、従業員へのボーナス支払い、保険金支払いなど規則的に支払い時期が集中するものもあります。

季節要因による運転資金の増加は、規則的に発生時期・増加額を推測できるため、必要資金を事前に準備することが重要となります。

4.運転資金を管理方法

運転資金を適切に管理・確保するためには、以下の3つのポイントが重要となります。それぞれについて簡単に説明していきます。

(1) 資金繰り状況の把握

(2) 運転資金の圧縮(在庫を適正水準に抑え、売掛金を早く回収し、買掛金を遅く支払う)

(3) 資金調達

(1)資金繰り状況の把握

会社の現金収支を把握していなければ、当然資金が不足してしまう恐れがあります。資金繰り表を活用して日次・月次・年次の3つの観点から現金収支を把握することが重要です。

(2)運転資金の圧縮

運転資金の不足額を資金調達で賄う前に、運転資金を圧縮する余地が本当にないのか下記ポイントを中心に確認しましょう。

① 売掛金の回収期間短縮

売掛金はできるだけ早く回収するのが理想です。売掛金の回収期間が長いと資金繰りが悪化するので、売掛金の回収条件見直し、支払遅延への回収フォロー強化により回収期間の短縮を検討する。

② 在庫の適正管理

在庫は増えるほど資金繰りが悪化するだけでなく、保管費用等の増加、品質低下・陳腐化等により利益を圧迫することになります。滞留在庫・不良在庫の整理、在庫水準の見直し、商流・条件変更による更なる在庫日数の短縮等を検討する。

③ 買掛金の支払期間延長

買掛金はできるだけ遅く支払うのが理想です。買掛金の支払い期間が短いと資金繰りが悪化するため、買掛金の支払い条件見直しにより支払期間の延長を検討する。

(3)資金調達

運転資金の不足に備えて、現預金のプール化、銀行からの短期借入、ファクタリング(売掛金の現金化)により機動的に資金調達できるよう検討する。

まとめ

今回の記事では運転資金の意味、計算方法、管理方法について主に以下のポイントを解説しました。

本記事のポイント

- 運転資金とは会社が事業を運営するために通常必要なお金。

- 運転資金は「売掛金+在庫-買掛金」で計算することができる。

- 運転資金は入出金のタイムラグを埋めるのに必要な資金を指す。

- 運転資金は事業規模の拡大・縮小、季節要因により変動する。

- 運転資金の管理・確保にあたっては、「資金繰り状況の把握」、「運転資金の圧縮」、「資金調達」が重要となる。

運転資金は会社が事業を継続するために必要な資金であり、その資金の管理・確保が非常に重要です。

本記事の基礎知識をもとに運転資金の管理方法を見直し、安定的な企業経営に役立てて頂ければ幸いです。