- 期末在庫評価って何?

- 期末在庫評価の実務(役割分担・データ内容・実施手順等)を知りたい。

期末在庫評価のやり方を見直す、仕組み化する等を検討されている方はぜひ参考にしてください。

本記事の内容

期末在庫評価とは

期末在庫評価とは、棚卸資産の収益性の低下を早期に認識し、期末における企業の財政状態や経営成績を適切に利害関係者に伝達するための処理になります。

通常の販売目的で保有する棚卸資産(在庫)は取得原価をもって評価します。ただし、期末における正味実現可能価額が取得原価を下回っている場合には、正味実現可能価額で再評価し、取得原価との差額は「棚卸資産評価損」として当期の費用として処理します。

正味実現可能価額

正味実現可能価額 = 将来実現可能な販売価格 – 販売費用

販売費用は販売手数料、物流関連費など販売の都度発生する費用を指します。

期末在庫評価の実務

期末在庫評価は下記の5つの手順で行います。各手順の内容及び実際の運営方法について実務例を挙げて説明します。

期末在庫評価の手順

- 収益性低下の判断単位を決定

- 期末在庫評価計算ファイルの準備

- 正味実現可能価額の決定

- 収益性低下の判定

- 会計処理

1.収益性低下の判断単位を決定

期末在庫評価を行うにあたり、収益性の低下を判断する単位を下記手順で決める必要があります。

(1)正常な営業循環過程からはずれた棚卸資産(通常の価格で販売できない、滞留または処分予定の棚卸資産)はそれ以外の棚卸資産と分けます。今回の例では、通常品と傷物品の2つに分けます。

(2)(1)をさらに個別品目ごとに分けます。今回の例では、品目がAとBとCの3つとすると、「通常品A、通常品B、通常品C、傷物品A、傷物品B、傷物品C」の6つに分かれることになります。

補足

期末在庫評価は、原則として個別品目まで分けて行いますが、複数の棚卸資産をグルーピングした単位で行うことが適切と判される以下のような場合は、グルーピング単位も認められています。

A. 補完的な関係にある複数商品の売買を行っている企業で、いずれか一方の売買だけでは正常な水準を超えるような収益は見込めないが双方の売買で正常な水準を超える収益が見込めるような場合

B. 同じ製品を使われる材料、仕掛品及び製品を1グループとして取り扱う場合

2.期末在庫評価計算ファイルの準備

経理部にて期末在庫評価評価計算ファイルを準備します。先進的な企業ではシステムを活用しているところもあるとは思いますが、今回はエクセル作業を前提に説明します。

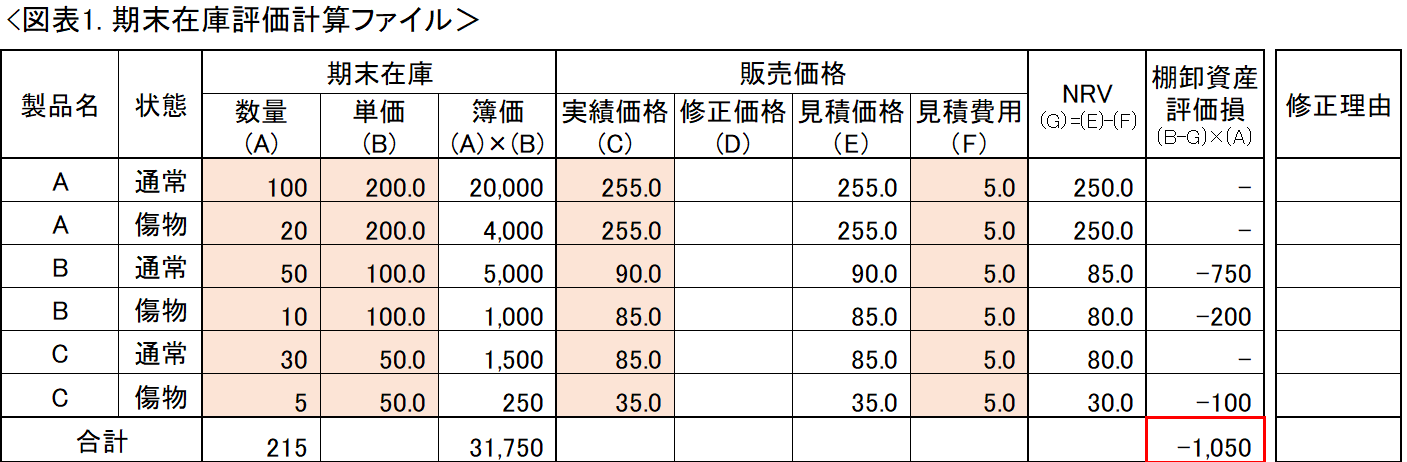

具体的には、期末在庫評価の単位である個別品目毎に期末在庫情報(数量・単価・簿価)、直近実績販売価格、見積販売費用(過去の実績データをもとに単価設定)を図表1のハイライト箇所に入力します。

見積販売価格(E)は修正価格(D)に入力がない限り実績価格(C)を使用する、棚卸資産評価損は計算結果がマイナスでない限りはゼロとする、というように数式をセットアップしておくと後々の作業が楽になります。

3.正味実現可能価額の決定

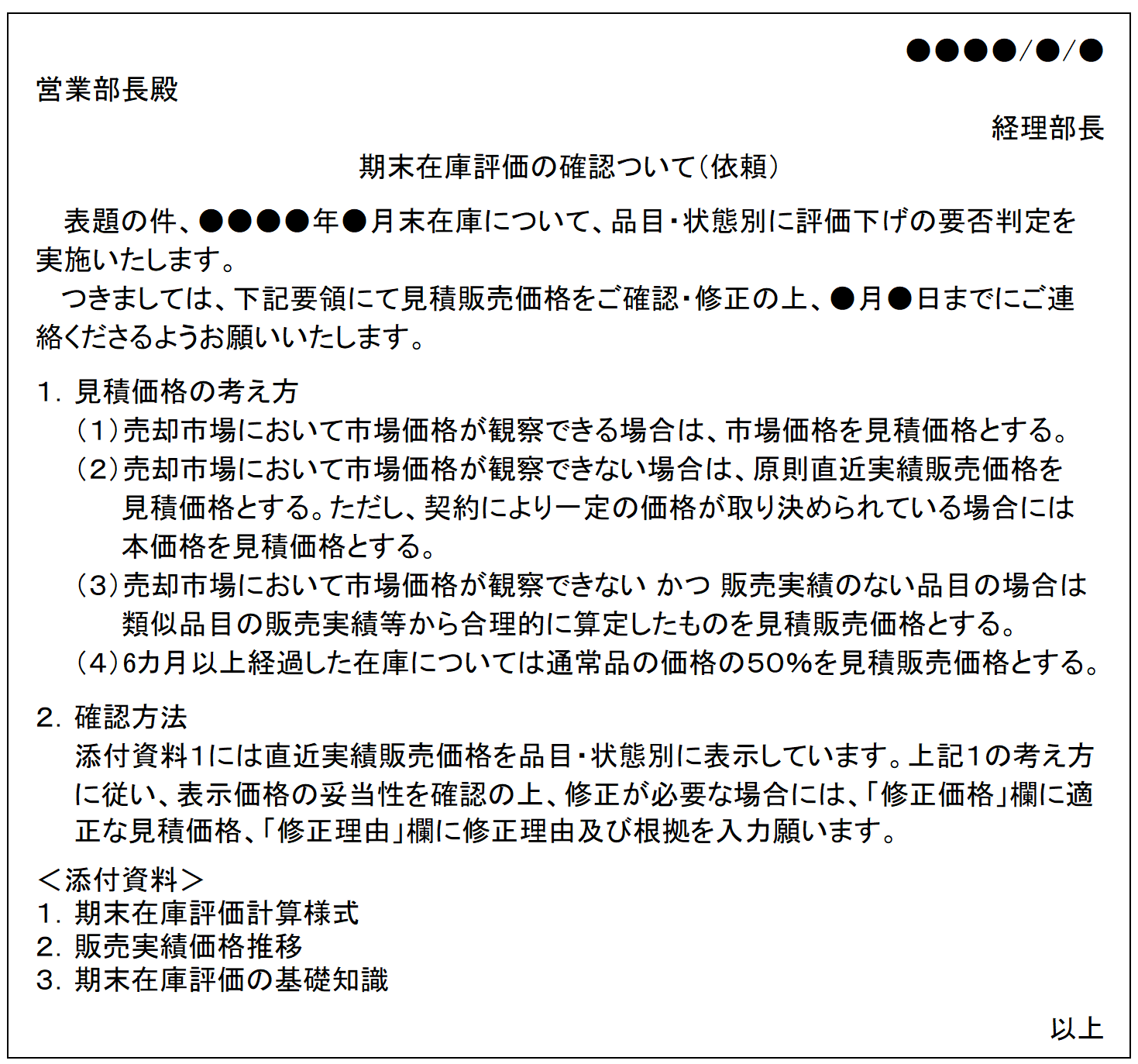

営業部にて見積販売価格を確認、直近実績価格の異常値である場合やより合理的な見積価格がある場合には修正を行い、正味実現可能価額を決定します。

具体的には、経理部より営業部宛に見積販売価格の確認・修正依頼を行います。営業部への依頼時には、下記依頼状例の通り、作業手順・スケジュールと合わせて「見積価格の考え方」を明記します。

期末在庫評価は恣意的な評価価格の修正等により利益操作に利用される可能性があります。そのため、期末在庫評価計算ファイルは在庫単価・簿価を空欄にした状態(図表2参照)で販売価格の確認を依頼すること、修正内容と修正理由が妥当か確認することが重要です。

また、期末在庫評価に関する説明資料も併せて送付すると、本処理に対する社内理解向上にもつながりますので良いかと思います。

なお、期末在庫評価に関する説明資料としては、下記記事をご参考下さい。

-

-

期末在庫評価とは?評価の意義と方法について解説

相談者 期末在庫評価って何? どういう意義や効果があるの? どのように評価するの? HAYATOこのような疑問にお答えします。 今回は通常の販売目的で保有する棚卸資産の期末在庫評価を前提に解説します。 ...

続きを見る

4.収益性低下の判定

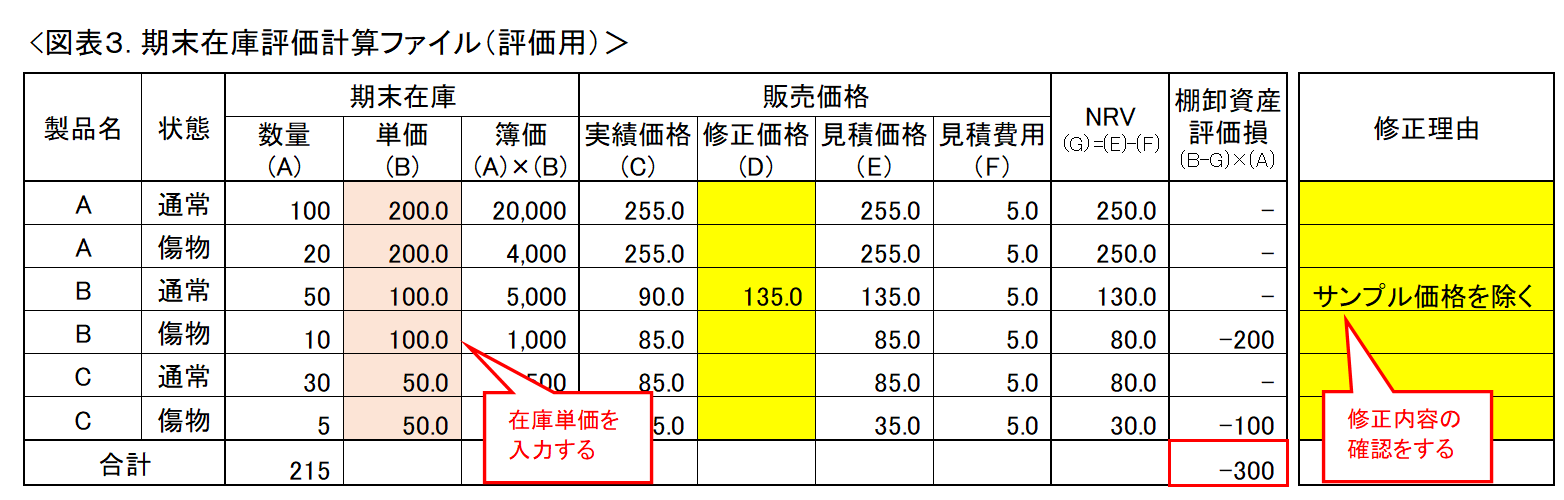

今回は洗替方式(個別品目の在庫単価を直接引き下げるのではなく、在庫評価勘定にて間接的に評価損を計上する方法)を前提に説明します。

営業部での見積販売価格の確認・修正完了後、経理部にて期末評価計算ファイルに在庫単価を入力して棚卸資産評価損を計算します。(図表3参照)

経理部は修正内容・理由を確認、前期末の棚卸資産評価損額との増減要因の分析を行った上で棚卸資産評価損額を確定します。特に今回の評価損額増減が商品構成(品目比率、通常・傷物の比率)、販売価格の下落、在庫量の増加等のどれに起因したものなのかを確認することが重要です。

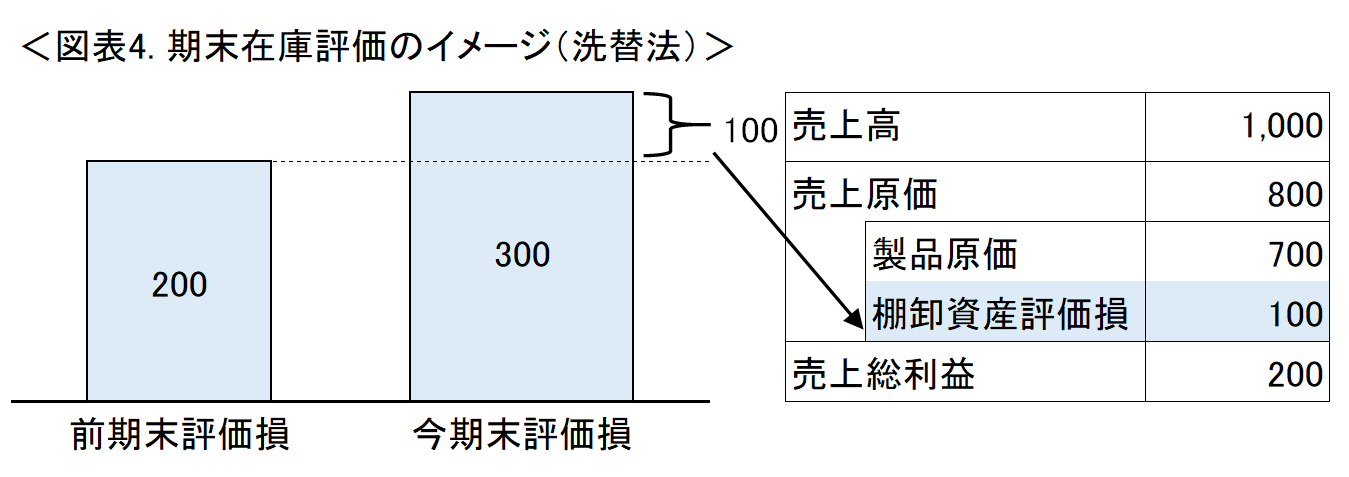

5.会計処理

棚卸資産評価損合計額の確定後は、下記の仕訳の通り、前期末の評価損額を一旦戻し入れた上で、今期末の評価損額を計上します。その結果、前期末からの評価損増減額が当期の損益として処理されることになります(図表4参照)。

① 前期末評価損の戻し入れ

(借方) 在庫評価勘定 200 (貸方) 棚織資産評価戻益 200

② 今期末評価損の計上

(借方) 棚織資産評価損 300 (貸方) 在庫評価勘定 300

まとめ

期末在庫評価とは、棚卸資産の収益性の低下を早期に認識し、期末における企業の財政状態や経営成績を適切に利害関係者に伝達するための処理になります。

期末在庫評価の実施方法については、下記の5つの手順に分けて説明しました。

期末在庫評価の手順

- 収益性低下の判断単位を決定

- 期末在庫評価計算ファイルの準備

- 正味実現可能価額の決定

- 収益性低下の判定

- 会計処理

期末在庫評価は利益操作に利用される恐れもあるため、恣意性を排除した評価の仕組みを構築することが重要です。今回紹介した実務例を参考に最適な仕組みをご検討下さい。