- 操業異常時の原価はどのように計算するの?

- 日本基準とIFRSでの違いはあるの?

操業異常時の原価はどのように計算するのか?

原価は、正常な状態で発生した製造原価 と 販売費及び一般管理費からなります。

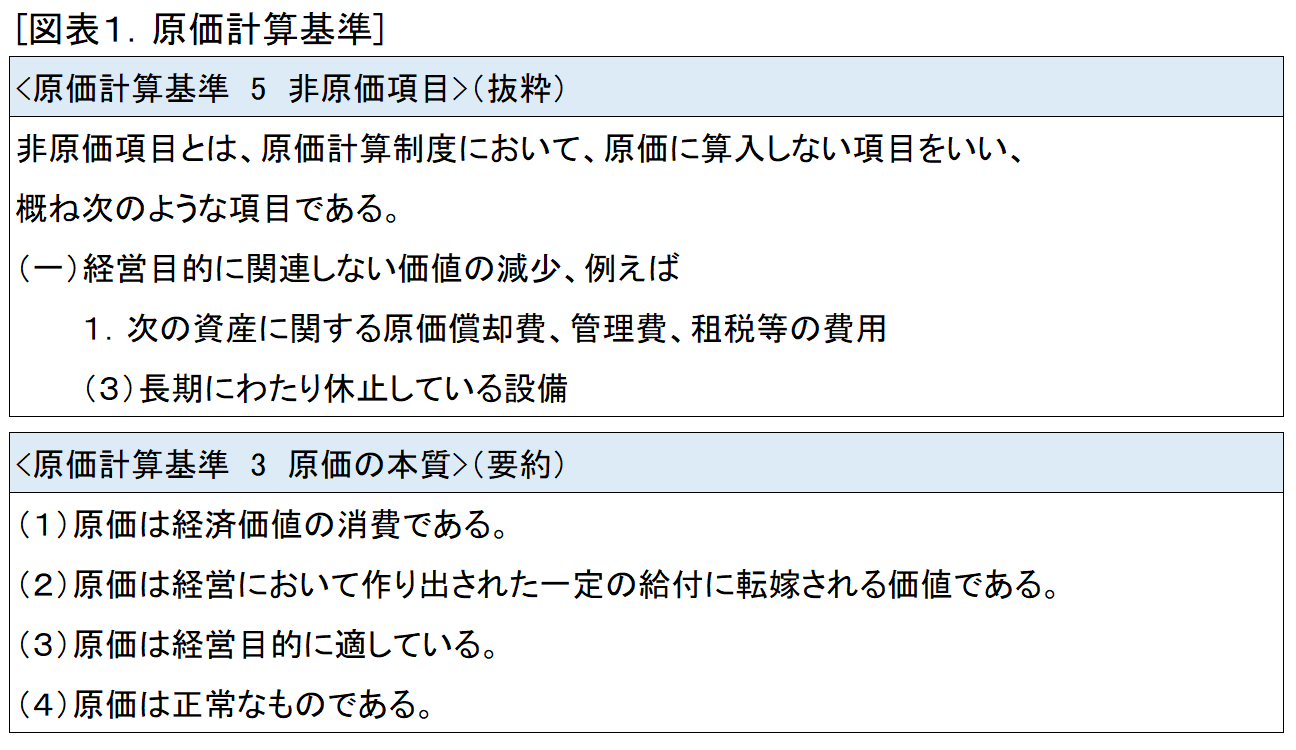

日本の原価計算基準では、長期にわたり休止している設備等の異常な状態と認められるものは、原価に算入せず(在庫に計上しない)、非原価項目として発生した期間の費用(営業外費用または特別損失)として処理することになります。非原価項目を除いた費用は、原価計算により売上原価と在庫に振り分けられます。

原価計算基準の詳細については図表1を参照下さい。

操業異常時の費用を原価に算入しない理由は、工場が操業を休止しても減価償却費や人件費などの「固定製造間接費」は操業に関係なく発生し、これらを原価に含めると特殊要因でコストが上昇するため、適正な原価計算ができなくなる恐れがあるからです。

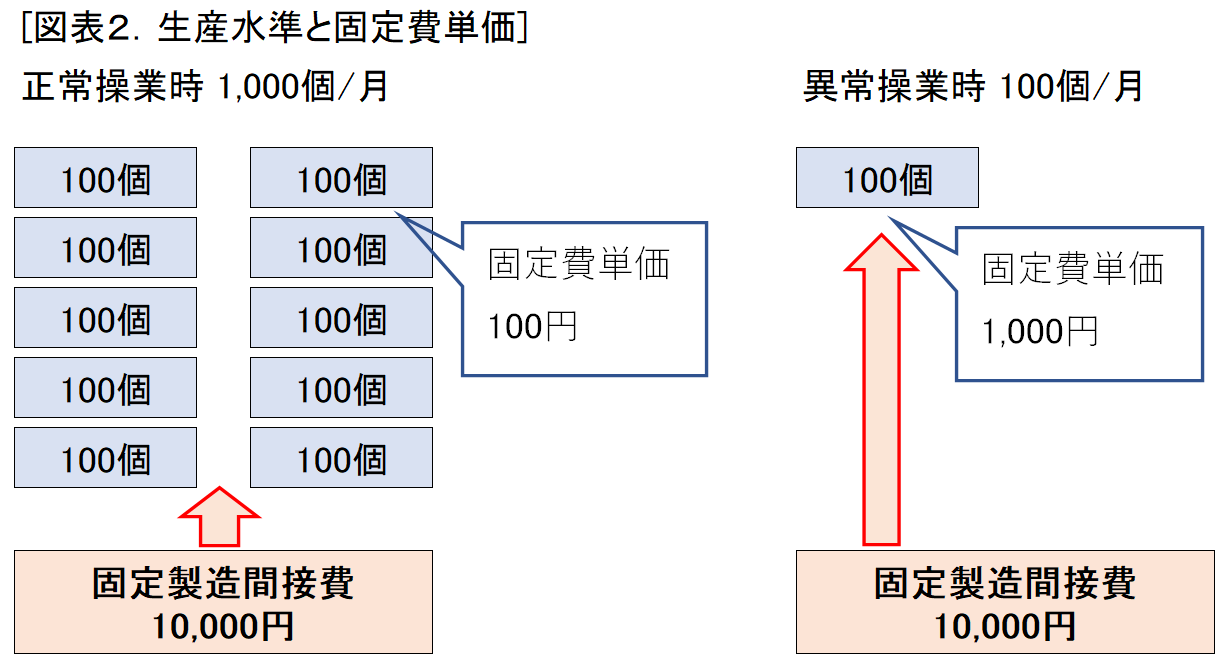

例えば、図表2の通り、固定製造間接費1万円/月の工場で生産量が1,000個から100個に激減した場合、未稼働設備分含めて固定費をそのまま原価に算入(在庫に計上)すると、製品1個当たりのコストが多額になり事業の実態が分からなくなります。

<固定製造間接費>

生産量の変動に関係なく、比較的一定して発生する製造間接費を指します。例えば、製造工程で使用される工場の建物・設備等の減価償却費、維持費及び工場事務管理費などです。

日本基準とIFRSで違いはあるのか?

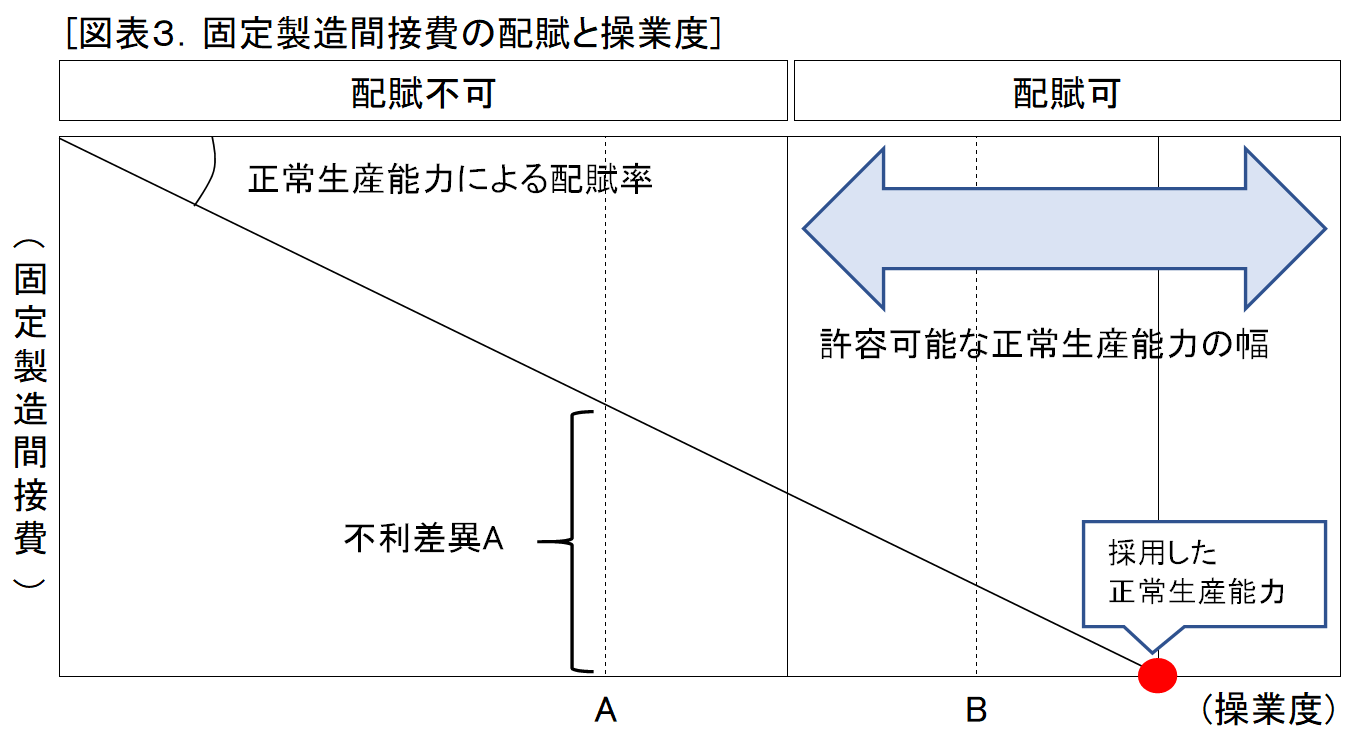

IFRSでは、固定製造間接費の配賦を生産設備の正常生産能力(正常な生産水準)に基づいて行います。

正常生産能力(正常な生産水準)とは、「計画的なメンテナンスをしたうえで生じる能力の低下を考慮して、企業にとって正常で期間または季節を通して平均的に達成されると期待される生産量」をいいます。

実際の生産水準が正常生産能力より低い場合、製品に配賦されなかった固定製造間接費は、発生した期間の費用として認識する必要があります。なお、実際の生産水準が許容可能な正常生産能力の幅の中にある場合には、操業度差異は生じていないものとして棚卸資産の原価に含めることは許容されると考えます。

例えば、図表3の通り、実際の生産水準がAである場合は不利差異を期間費用とするが、Bである場合は正常生産能力並みとして原価に算入(在庫に配賦)することになります。

日本基準は非原価項目を除いた費用が売上原価と棚卸資産に配賦されるため、比較的多額な不利差異が発生した場合の取り扱いが異なり、IFRSでは不利差異を日本基準以上に当期費用として処理される可能性があります。

正常生産能力はどのように設定するのか?

正常生産能力の決定にあたっては、事業の性質、経済的要因、製品ライフサイクルの現状や予測の信頼性、正常な状況で複数の会計期間にわたって達成されると予想される活動水準等を考慮し、合理的な見積もりによって算定することになります。

個別の企業の事実と状況、考え方によりアプローチの方法は異なると思いますが、ここでは正常生産能力の下限を決定するためのアプローチ方法を1つ紹介します。

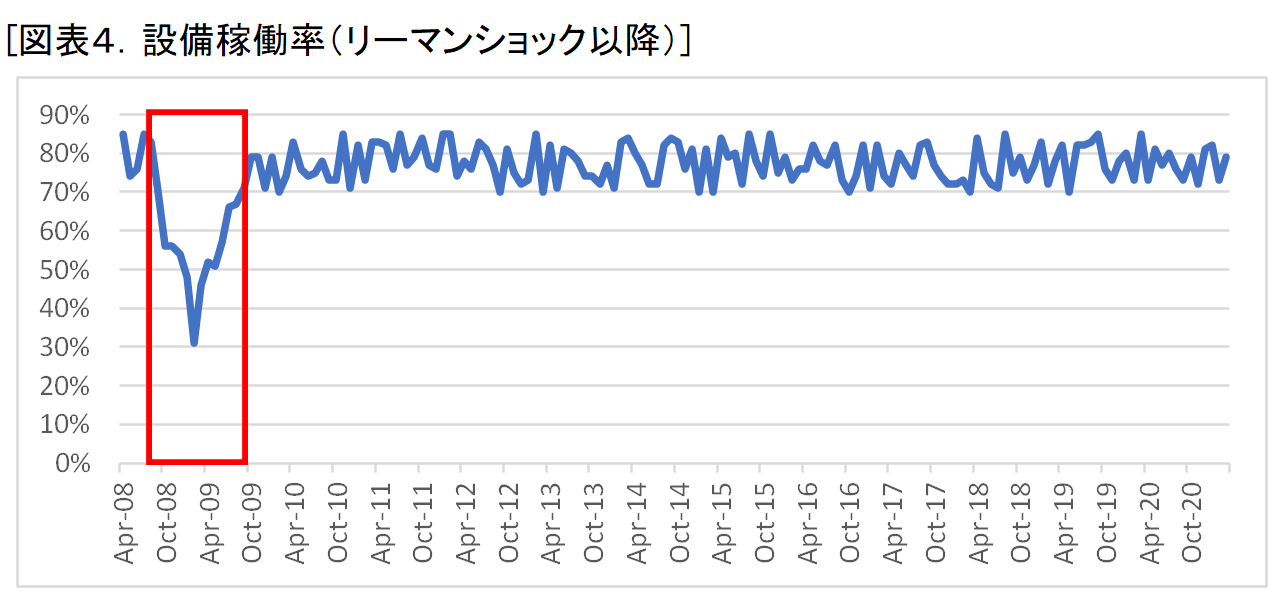

正常生産能力の下限を設定するために、他社事例等を鑑み生産量の設備能力・実績差(稼働率)を調査します。具体的には、過去10年及びリーマンショックの影響を受けた2008年度の稼働率の実績推移を調査し、通期として切り取った期間の最低水準を下限と考えます。

例えば、図表4では、リーマンショックの影響により2008年後半から2009年前半にかけて稼働率が著しく低下していることから、この期間の稼働率(概ね50%)を正常生産能力の下限と考えます。

まとめ

本記事では、操業異常時の原価計算として、(1)日本基準における操業異常時の原価計算、(2)日本基準とIFRSの違い、(3)正常生産能力の設定について解説しました。

昨今では新型コロナウイルスの影響により生産停止に追い込まれる企業も出てきており、異常操業時の原価計算の考え方を見直されているところもあるかと思います。本記事を参考に自社の状況にあった最適なルール・手法を検討頂ければ幸いです。