本記事の内容

「デビット・ノート」・「クレジット・ノート」って何?

デビット・ノート と クレジット・ノート は主に海外取引(貿易取引)で使用される帳票です。

デビット・ノートは、請求額の誤りや商品の欠陥等により「買い手(輸入者)が売り手(輸出者)に対して支払いを求める(請求額の減額を求める)」時に発行する書類になります。英語表記では”Debit Note”、略してD/Nと呼ばれています。

一方、クレジット・ノートは「売り手(輸出者)が買い手(輸入者)に対して返金を約束する(請求額の減額を約束する)」時に発行する書類になります。英語表記では”Credit Note”、略してC/Nと呼ばれています。

この2つは対(つい)になる書類であり、1つの取引に対して買い手・売り手の両方が発行する必要はありません。売り手がクレジット・ノートを発行するか、買い手がデビット・ノートを発行するか、どちらかで対応することになります。

貿易取引では、店頭での商品販売と異なり、”商品代金の支払い”と”商品の受け取り”に時差があるため、商品の欠陥・欠品、請求額の誤り等が発生した場合には請求額を修正する必要があります。そして、請求額の修正のために発行されるのがデビット・ノート や クレジット・ノート になります。

「インボイス」との違いは?

貿易取引に携わる方はご存じの通り、貿易取引では商品に関する「請求書・明細書・輸出入申告書(納税申告書)」として通常はインボイスが使用されます。英語表記では”Invoice”、略してI/Vと呼ばれています。

貿易取引での商品代金の請求書としてはあくまでもインボイスが基本ですが、インボイスは誤りがあっても修正・破棄することができないため、商品の欠陥・欠品、請求額の誤り等が発生した場合にはデビット・ノート や クレジット・ノート による調整が必要となります。

補足

貿易取引では通関での申告内容と請求内容が原則同一であるべき必要があります。輸入許可後にインボイスの記載内容の間違いにより申告内容と差異が発生した場合には、税関への修正申告が必要となり、差額や発生理由の証明書類として デビット・ノート や クレジット・ノート の提出を求められることがあります。

インボイスは「商品代金の請求書」、デビット・ノート と クレジット・ノート は「インボイスの修正のための請求書」という位置づけで考えてもらえば良いと思います。貿易取引においては、 デビット・ノート と クレジット・ノート はあくまでもインボイスがあることを前提とした補足書類というイメージです。

「デビット・ノート」と「クレジット・ノート」の用途

貿易取引におけるインボイスの補助としての役割を紹介しましたが、デビット・ノート と クレジット・ノート は様々な用途がありますので、ここでは各用途について簡単に説明します。

(1)インボイス金額の減額修正

貿易取引では、商品の欠陥・欠品による返品・値引き、単価・明細の誤りによる過剰請求等により請求額の減額が必要になることがあります。

その際には、売り手(輸出者)が買い手(輸入者)に対してクレジット・ノート を発行して返金を約束する、または 買い手(輸入者)が売り手(輸出者)に対してデビット・ノートを発行して返金を求めることになります。

(2)インボイス金額の増額修正

貿易取引では、商品市況や為替の変化による取引金額の変更(増額)、単価や商品明細等の誤りにより請求額が不足している場合には、売り手(輸出者)より買い手(輸入者)にデビット・ノートにて差額を請求します。

(3)その他立替費用等の請求

貿易取引では、貿易条件と支払条件の不一致等により輸送費や保険料等の費用を一時的に立て替えた場合には、デビット・ノートにて別途請求します。

(4)貿易外取引での請求

貿易取引では基本的にはインボイスにより請求を行います。一方、物品のやり取りを伴わないサービスや技術支援費用等の貿易外取引については、デビット・ノートによる請求を行うことがあります。

(5)売買金額の相殺

継続的に取引ある場合やお互いに輸出入がある場合には、その都度決済をすると余分な費用やリスクを負い、事務も煩雑になります。

このように継続的に取引がある取引先では、ある一定期間での貸借残高の差額を決済することで双方の送金手数料、為替手数料、為替リスク、事務負担を軽減することがあります。その際の差額決済にデビット・ノートやクレジット・ノート が使用されます。

「デビット・ノート」と「クレジット・ノート」の書類様式は?

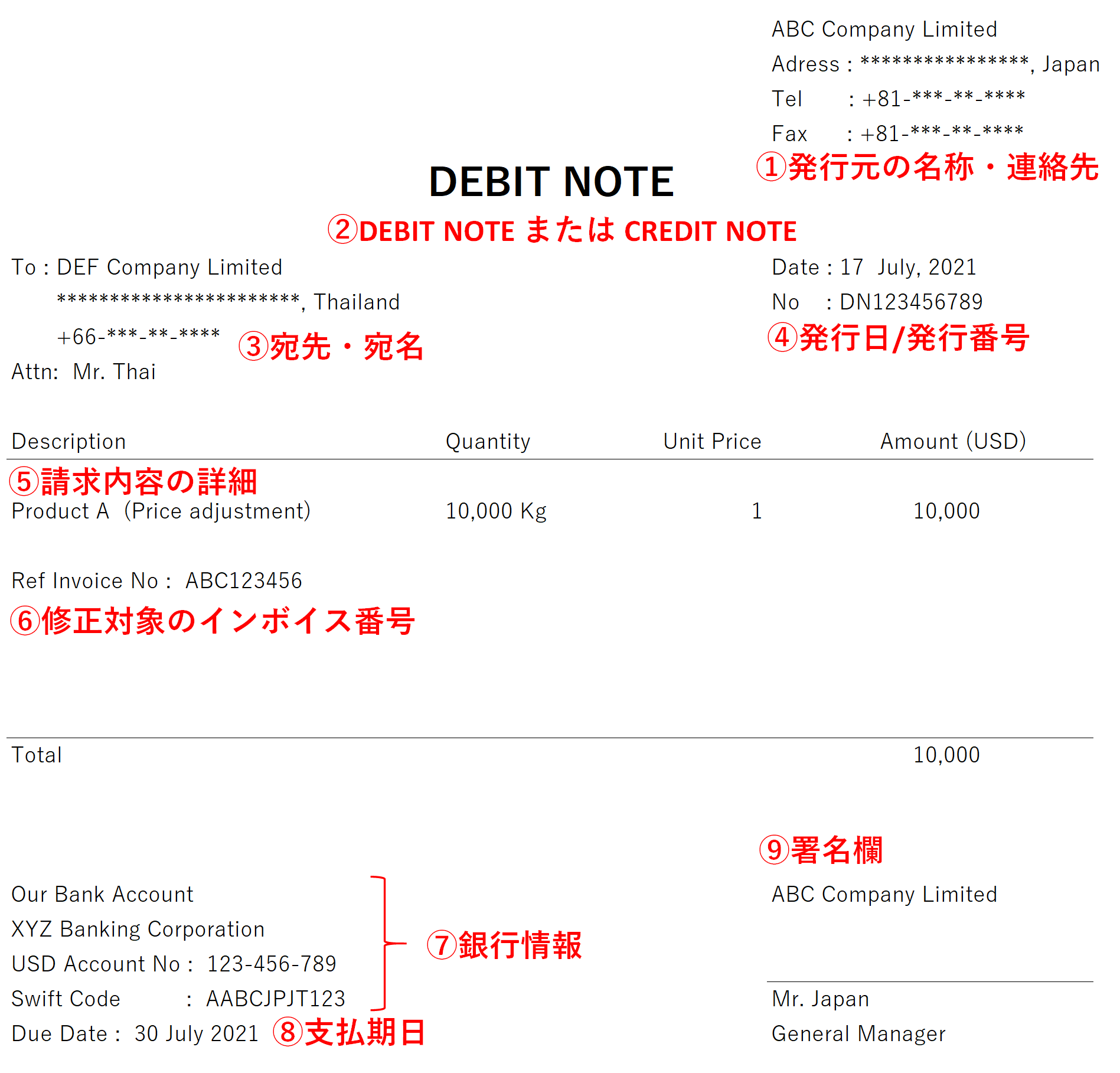

デビット・ノートやクレジット・ノートには決まった書類様式はなく、会社により異なるフォームが使われていますが、ここでは参考までにデビット・ノートの例を紹介します。(クレジット・ノートも基本的にはタイトル部分を変更して転用できます)

取引先や取引形態に応じてニーズも異なるかと思いますので、下記はあくまでも参考程度として最適なフォームを検討して頂ければと思います。

まとめ

デビット・ノートと クレジット・ノートは主に海外取引(貿易取引)で使用される帳票です。貿易取引では、インボイスは「商品代金の請求書」、デビット・ノートと クレジット・ノート は「インボイスの修正のための請求書」というイメージです。

具体的には、デビット・ノートは、請求額の誤りや商品の欠陥等により「買い手(輸入者)が売り手(輸出者)に対して支払いを求める」時に発行し、クレジット・ノートは「売り手(輸出者)が買い手(輸入者)に対して返金を約束する」時に発行します。

デビット・ノートと クレジット・ノートは下記のように様々な用途があります。

「デビット・ノート」と「クレジット・ノート」の用途

- インボイス金額の減額修正(返品・値引き・過剰請求等)

- インボイス金額の増額修正(請求不足等)

- その他立替費用等の請求(立替費用・追加費用等)

- 貿易外取引での請求(サービス費・技術支援費用等)

- 売買金額の相殺(費用・リスク・事務負担軽減)

デビット・ノート や クレジット・ノートには決まった書類様式はなく、会社により異なるフォームが使われていますので、取引ニーズに合わせたフォームを使用して問題ありません。

今回の記事を参考にデビット・ノートとクレジット・ノートを実務でうまく活用してみて下さい。