- 期末在庫評価って何?

- どういう意義や効果があるの?

- どのように評価するの?

今回は通常の販売目的で保有する棚卸資産の期末在庫評価を前提に解説します。

期末在庫評価とは何か?

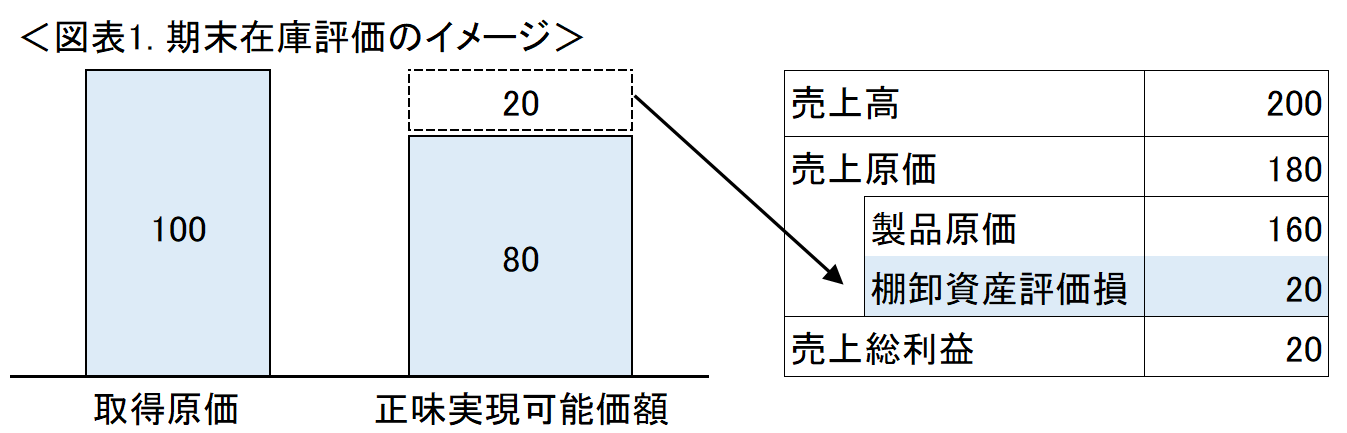

通常の販売目的で保有する棚卸資産(在庫)は取得原価をもって評価しています。

ただし、期末における正味実現可能価額(売却することによって実現可能な正味の金額)が取得原価を下回り、品質低下及び陳腐化が生じた場合と同様に収益性が低下している場合には、正味実現可能価額で再評価し、取得原価との差額は「棚卸資産評価損」として当期の費用として処理します。

この一連の手続きは「期末在庫評価」、評価方法は「低価法」と一般的に呼ばれています。

<正味実現可能価額>

正味実現可能価額 = 将来実現可能な販売価格 – 販売費用

販売費用は販売手数料、物流関連費など販売の都度発生する費用であり、企業の実態に合わせて判断することになります。

在庫の収益性の低下による棚卸資産評価損は、「売上原価」として処理します。ただし、本事象が臨時的かつ多額であるときには「特別損失」に計上することもあります。具体的には、重要な事業部門の廃止や災害損失の発生などの特殊なケースになります。

期末在庫評価の意義や効果とは?

期末在庫評価は、棚卸資産の収益性の低下を早期に認識し、期末における企業の財政状態や経営成績を適切に利害関係者に伝達するための処理になります。

企業会計では企業の財政に不利な影響を及ぼす可能性がある場合には、それに備えて適当に会計処理を行うことを原則としています。

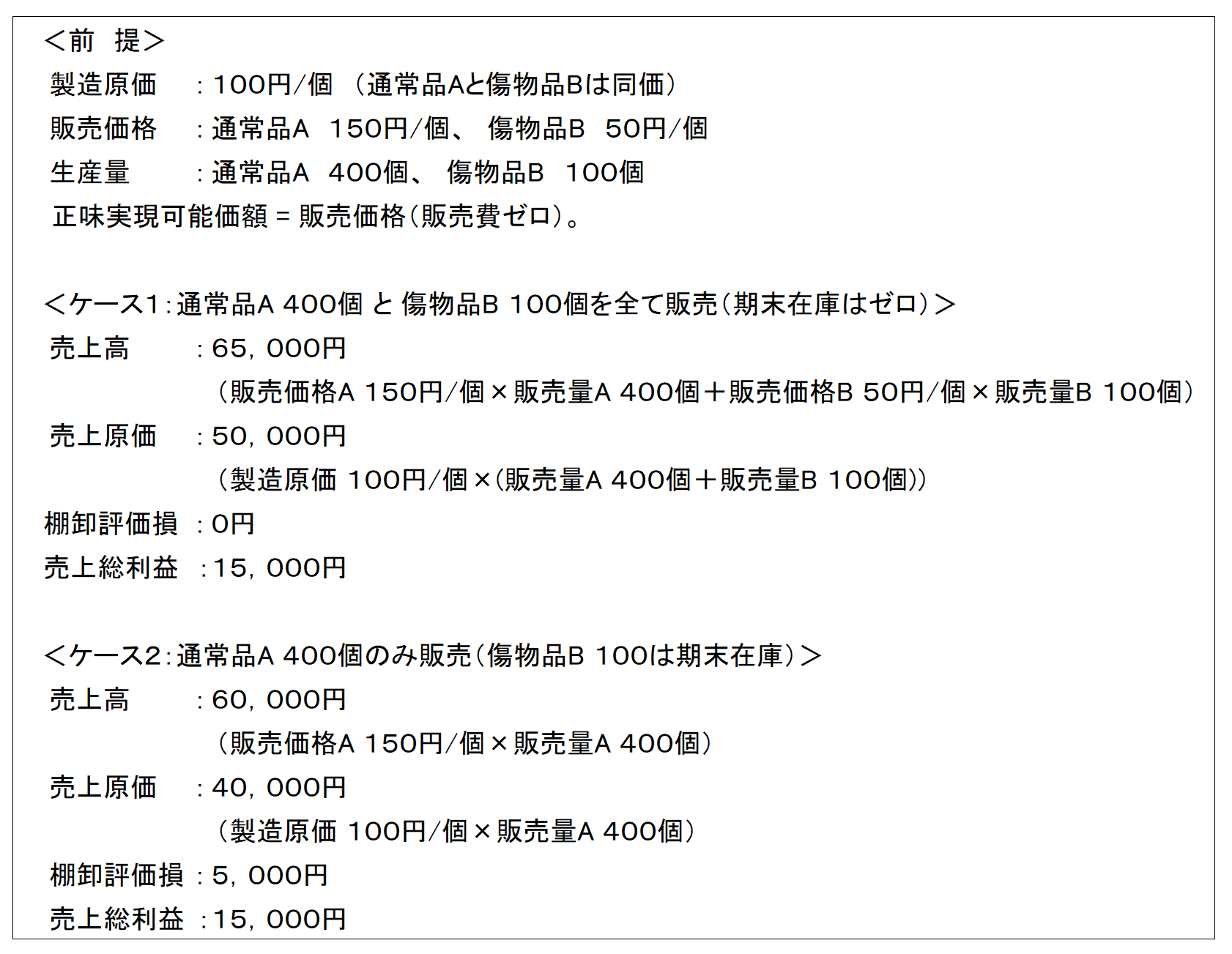

そのため、期末在庫評価についても将来の販売時に生じるはずの損失の先取り(膿を吐き出すこと)を意図しており、取得原価が正味実現可能価額を下回った場合のみに行い、上回る場合は取得原価で評価します(評価損は認識するが、評価益は認識しない)。

例えば、通常品Aと傷物品Bがある場合、通常品と傷物品を販売した場合(ケース1)と傷物品のみを販売せずに在庫として残った場合(ケース2)の損益への影響を比較してみます。

上記ケース比較の結果、ケース2のように傷物品Bの販売を先送りして利益を増やそうとしても、期末在庫評価により結局はケース1と同水準の利益となります(通常は販売費ゼロではないため若干のズレはあります)。

つまり、期末在庫評価は、収益性の低下を早期に認識し、損失を先送りさせないことで経営業績・財務状況を実態に近づける効果があると言えます。

期末在庫評価はどのように行うのか?

期末在庫評価は下記の5つのステップで実施します。

1.正常な営業循環過程の棚卸資産か否かを判定

正常な営業循環過程からはずれた棚卸資産(通常の価格で販売できない、滞留または処分予定の棚卸資産)はそれ以外の棚卸資産と分けて判断します。

2. 収益性低下の判断単位を決定

収益性の低下の有無に係る判断は、原則として個別品目ごとに行います。ただし、複数の棚卸資産をグルーピングした単位で行うことが適切と判断される以下のような場合は、グルーピング単位も認められています。

(1)補完的な関係にある複数商品の売買を行っている企業で、いずれか一方の売買だけでは正常な水準を超えるような収益は見込めないが双方の売買で正常な水準を超える収益が見込めるような場合

(2)同じ製品を使われる材料、仕掛品及び製品を1グループとして取り扱う場合

3.正味実現可能価額を算定

正味実現可能価額は、期末における売価から見積追加製造原価及び見積販売費を控除したものをいうが、「売価」は売却市場において市場価格が観察できるかで下記の通り異なります。

(1)正味実現可能価額が観察できない場合

売却市場において市場価格が観察できない時は、合理的に算出された価額を売価とします。これは、期末前後での販売実績価格や、契約により取り決められた一定の売価を用いるなどです。

(2)正常な営業循環過程からはずれた棚卸資産の場合

正常な営業循環過程からはずれた滞留または処分予定等の棚卸資産について、合理的に算定された価額によることが困難な場合には、以下のような方法により収益性低下の事実を適切に反映するように処理します。

① 帳簿価額を処分見込価額(ゼロまたは備忘価額含む)まで切り下げる方法

② 一定の期間を超える場合は、規則的に帳簿価額を切り下げる方法(例:1年以上は取得価額の50%まで下げる)

(3)再調達原価の適用

製造業における原材料等のように再調達原価の方が把握しやすく、正味実現可能価額が再調達原価と歩調を合わせて動くと想定される場合には、継続して適用することを条件として再調達原価を適用することができます。

4. 収益性低下の判定

正味実現可能価額が帳簿価額を下回っている場合には、収益性の低下をしていることになります。

5. 会計処理

正味実現可能価額が帳簿価額を下回っている場合は評価損を計上します。洗替方式(個別品目の在庫単価を直接引き下げるのではなく、在庫評価勘定にて間接的に評価損を計上する方法)を前提に経理処理を説明すると、下記仕訳の通り前期末の評価損額を一旦戻し入れた上で、今期末の評価損額を計上します。その結果、前期末からの評価損増減額が当期の損益として処理されることになります(図表2参照)。

(1)前期末評価損の戻し入れ

(借方) 在庫評価勘定 ×× (貸方) 棚織資産評価戻益 ××

(2)今期末評価損の計上

(借方) 棚織資産評価損 ×× (貸方) 在庫評価勘定 ××

まとめ

本記事では、期末在庫評価について(1)期末在庫評価の概要(2)意義と効果(3)実施手順について解説しました。

期末在庫評価は利益操作に利用される恐れもあるため、評価にあたってはしっかりと根拠を示しておくことが重要です。各企業の状況に応じて最適な運営を検討下さい。

下記記事では、実際に誰が、どういう役割分担で、どのようなデータ・資料を使い、どのような手順で期末在庫評価を行うのかの具体例を紹介しています。期末在庫評価のやり方を見直す、仕組み化する等を検討されている方は参考にしてください。

-

-

期末在庫評価の実務

相談者 期末在庫評価って何? 期末在庫評価の実務(役割分担・データ内容・実施手順等)を知りたい。 HAYATOこのような悩みやニーズにお答えして、評価手順及び運営方法の具体例を紹介します。 期末在庫評 ...

続きを見る