- 棚卸資産(在庫)って何?

- 棚卸資産(在庫)はどのように損益に影響するの?

- 棚卸資産額(在庫金額)はどのように計算するの?

経理に限らず、経営者、生産、営業の方にもビジネスの現場で役に立つ基礎知識をまとめました。

本記事の内容

棚卸資産(在庫)とは何か?

棚卸資産とは、生産・販売・管理活動を通じて売上収益をあげることを目的に保有する財貨または用役(サービス)を指し、利益を得る源泉となる重要な財産です。一般的には「在庫」と呼ばれています。具体的には主に次の4つのものがあります。

(1)通常の営業取引過程で販売するために保有する財貨または用役。

例:商品、製品、副産物、作業屑

不動産販売業者が販売目的で保有する土地や建物、証券会社が販売目的で保有する有価証券はそれぞれの業界では棚卸資産になります。

(2) 販売を目的として現在製造中の財貨または用役。

例:仕掛品(製造途中では販売できないもの)・半製品(製造途中でも販売できるもの)

棚卸資産は有形の財貨に限らず、加工のみを委託された場合の加工費のみからなる仕掛品等の無形の用役も該当します。

(3) 販売目的の財貨または用役を生産するために短期間に消費される財貨。

例:原料及び材料、工場用消耗品(1年以内に使用する交換部品・予備器具等)

(4)販売活動および一般管理活動において短期間に消費される財貨

例:消耗品、消耗工具、器具、備品等、一般的に「貯蔵品」と呼ばれています。

製品の一部を構成する包装用品、販売活動において消費される荷造用品も該当します。

棚卸資産(在庫)はどのように損益に反映されるのか?

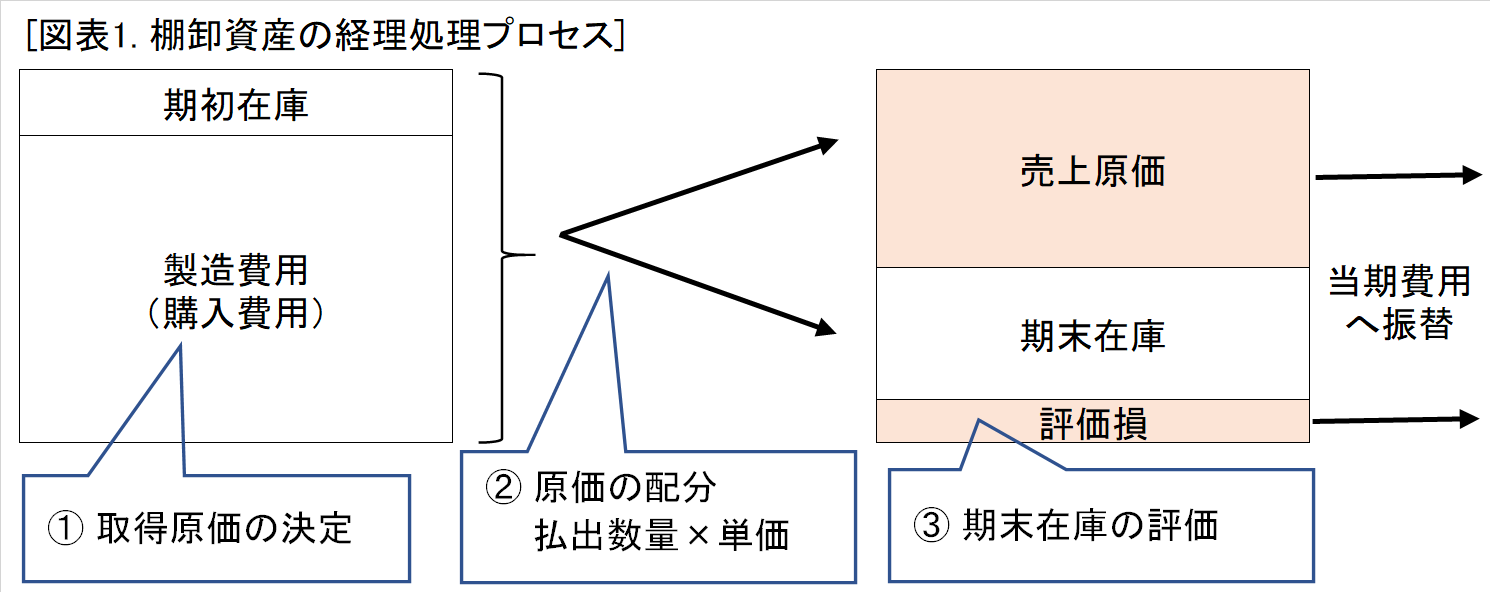

棚卸資産は下図の通り3段階のプロセスを経て期間損益に反映されます。

まず、棚卸資産の取得原価を決定・分類・集計します。

次に、棚卸資産の取得原価を「一会計期間の売上高に対応して払い出された棚卸資産(売上原価)」と「未払出しの棚卸資産(次期以降に繰り越される資産)」に配分します。

最後に、次期に繰り越される在庫(期末在庫)の収益性が低下している場合には、売却することによって実現可能な正味の金額で評価し、原価との差額は「棚卸資産評価損」として当期の費用となります。

次項以降では各プロセスについて詳しく説明します。

棚卸資産の取得原価はどのように決定するのか?

棚卸資産の取得原価は、(1)購入原価、(2)加工費、(3)棚卸資産が現在の場所・状態になるまでに発生したその他の原価 の3つが含まれる。

(1)購入原価

購入原価には、棚卸資産の取得に直接関連する購入代価、運送費、荷役費、輸入関税等の税金、購入事務費、保管費等が該当する。

ただし、値引きや割戻しがあった場合にはこれを控除する。なお、棚卸資産の購入に要した借入金の利子または棚卸資産を取得してから消費するまでに要した利子は含めない。

(2)加工費

棚卸資産を生産する場合に要した原材料費、労務費および経費の加工費について、適正な原価計算の手続により算出された実際製造(生産)原価をもって棚卸資産の取得原価とします。

(3)棚卸資産が販売可能な状態になるまでに発生したその他の原価

製造過程で次の製造段階に進む前に保管が必要な場合や販売可能な状態になるために熟成期間が必要な場合(例:ウィスキー、ワイン)の保管・倉庫費用、製造過程の途中で発生した運送費等が該当します。

棚卸資産の原価配分 : 払出数量はどのように計算するのか?

棚卸資産の取得原価を売上原価と期末在庫に配分するためには、期中における棚卸資産の払出数量を計算する必要があり、数量の計算方法には計算するタイミングの違いにより次の2つがあります。

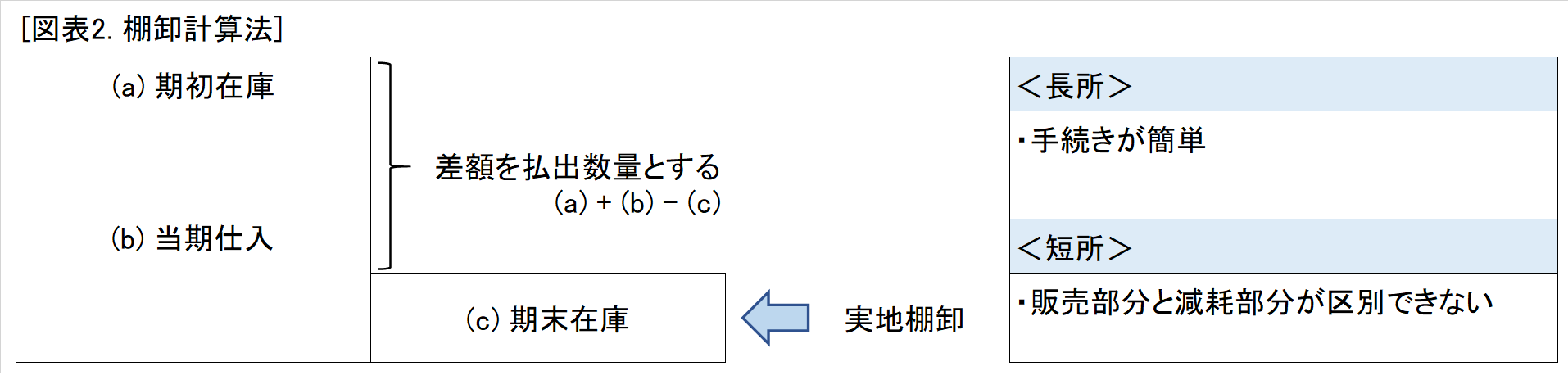

(1)棚卸計算法

棚卸計算法は、期末に実地棚卸を行うことで実際の在庫数量を確かめ、「期初在庫+当期仕入―期末在庫」というように当期の払出数量を逆算(推定)する方法です。

本方法は、棚卸資産の保管中に盗難、紛失、目減りなどにより数量不足(減耗)が生じた場合、減耗から生じた数量と実際の払出数量を区別して把握できないという問題点があります。

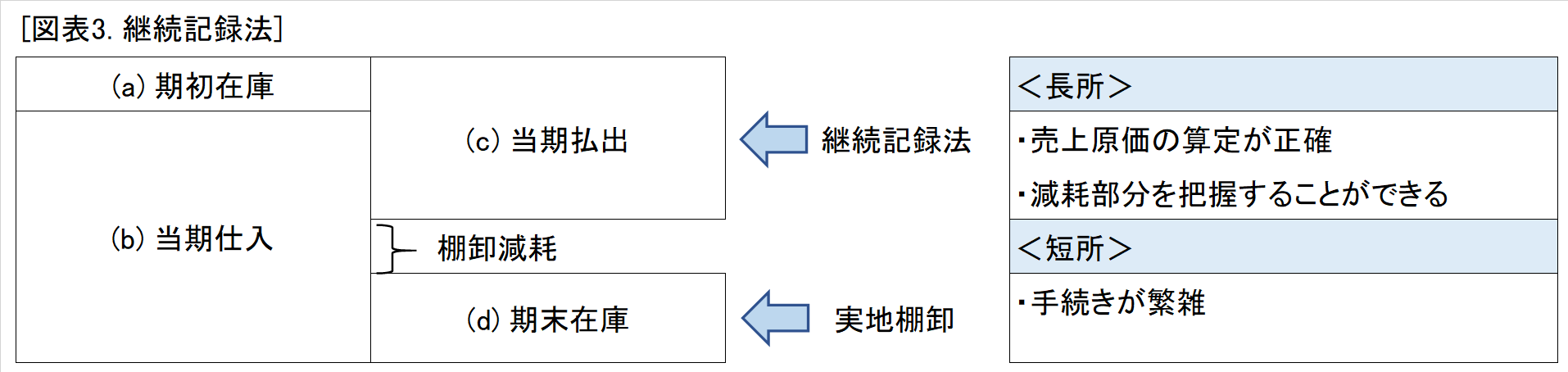

(2) 継続記録法

継続記録法とは、棚卸資産の受入数量・払出数量をその都度継続して記録し、常に在庫数量を帳簿上明らかにする方法です。

実務では、定期的に実地棚卸を行って帳簿上の棚卸数量と実際の棚卸数量を照合し、減耗分の把握を行います。

なお、減耗分は「棚卸減耗損」として売上原価とは分けた形で当期の費用として処理します。

棚卸資産の原価配分 : 払出単価(在庫単価)はどのように計算するのか?

棚卸資産は同一の商品・製品であっても、時期、取引先、数量などの違いから異なる単価となることが普通であり、どの単価の商品・製品が売却され(払い出され)、どの単価の商品・製品が売れ残っているのかを計算する必要があります。

棚卸資産の払出単価の評価方法は、主に以下の6つに分類されます。

(1)個別法

個別法は棚卸資産を受け入れた(仕入れた)単価を払出単価とする方法であり、物の流れと原価の流れが一致します。

本方法は、処理が煩雑であり、利益操作がなされやすいという欠点があるため、高級家具や宝石など取引頻度が少なく、高額かつ稀少性の高い商品に適用されることが多いです。

(2)先入先出法

先入先出法は、先に受け入れた(仕入れた)棚卸資産から順に売却すると仮定して払出単価(売れた商品の原価)を計算する方法です。

本方法は、受入単価(仕入単価)の異なるものがある場合は数量と金額を分ける必要があり管理が煩雑となりますが、比較的実際のものの流れと一致することが多いという利点があります。

(3)移動平均法

移動平均法は、単価の異なる棚卸資産を受け入れるつど、残高金額(在庫の原価合計)と受入金額(新しく仕入れた棚卸資産の原価合計)の平均単価を求め、この平均単価で払出価額を計算する方法です。

本方法は、受け入れ(仕入れ)の都度平均単価を計算するため事務処理が繁雑になりますが、適時売上原価を正確に計算できる、在庫数量が明確となり在庫管理に有効という利点があります。

(4)総平均法

総平均法は、期初残高と当期受入の合計数量・金額をもとに平均単価を算出し、払出単価とする方法です。

本方法は、事務処理が簡単ですが、会計期間が終了するまで払出単価が確定しないため、適時に正確な売上原価が計算できないという問題があります。

(5)売価還元法

売価還元法は、異なる品目を類似する適当なグループにまとめ、グループ毎に仕入・売上・残高ともに数量記録を行い、期末の売価によって実地棚卸高を求め、これに原価率((期初在庫金額+当期仕入額)÷(当期売上額+期末在庫売価))を乗じて期末の在庫金額を計算する方法です。

本方法は品目ごとの単価を個別に把握する必要がないため事務的に簡便であり、取扱商品の種類が多いデパートなどで用いられていますが、適切なグルーピングが難しく恣意性が入るという問題点があります。

(6)最終取得原価法

最終取得原価法は、最後に取得した棚卸資産の単価をもって期末の棚卸資産額を計算する方法です。

本法は簡便ではあるものの、最終仕入時まで売上原価を計算できないばかりではなく、期末棚卸資産の一部だけが取得原価で評価され、他の部分は時価に近い最終の取得原価で評価されるので、必ずしも取得原価評価とは言えないという問題があります。

これらの評価方法のどれを選択するかは各企業に任されていますが、同じ評価方法を継続的に使用する必要があり、一度選択した評価方法は原則3年間変更できません。

(税務上、評価方法を変更する場合には、変更事業年度開始日の前日までに税務署長に申請書を提出し、承認を受ける必要があります)

また、新たに法人を設立する場合は、初年度の確定申告書の提出期限までにどの評価方法にするか選択し、所轄の税務署長に提出する必要があります。本届出を提出しない場合には、法定評価方法である最終仕入原価法が自動的に適用されますのでご留意ください。

期末在庫評価はどのように行うのか?

通常の販売目的で保有する棚卸資産は取得原価をもって評価します。

ただし、期末における正味実現可能価額(売却することによって実現可能な正味の金額)が取得原価を下回り、品質低下及び陳腐化が生じた場合と同様に収益性が低下している場合には、正味実現可能価額で評価し、原価との差額は「棚卸資産評価損」として当期の費用として処理します。本評価方法は一般的には「低価法」と呼ばれています。

企業会計では企業の財政に不利な影響を及ぼす可能性がある場合には、それに備えて適当に会計処理を行うことを原則としており、収益は遅め小さめ、費用は早め大きめに計上されることになります。

期末在庫評価(低価法)についても将来の販売時に生じるはずの損失の先取りを意図しており、取得原価が正味実現可能価額を下回った場合のみに行い、上回る場合は取得原価で評価します(評価損は認識するが、評価益は認識しない)。

期末在庫評価は、在庫の経済実態を反映できる、評価損計上により節税になる等の効果がありますが、正味実現可能価額の把握が困難な場合がある、事務的に手間がかかる等の課題があります。

まとめ

本記事では、棚卸資産の範囲、棚卸資産の処理プロセスである、①取得原価の決定、②原価配分(数量計算と単価の計算)、③期末在庫評価(低価法)について解説しました。

棚卸資産(在庫)は企業が利益を得る源泉となる重要な財産であり、これをいかに管理するかはビジネスの現場でよく議論されるテーマの1つですので、本記事の知識をベースに営業・生産・管理間で最適な管理方法をご検討頂ければ幸いです。